4月26日的“问界M7追尾起火”事件,引发了外界对问界M7的争议。受此影响,4月29日,问界M7背后的赛力斯股价开盘大跌3%,但随后反弹,截至当日收盘上涨0.64%。

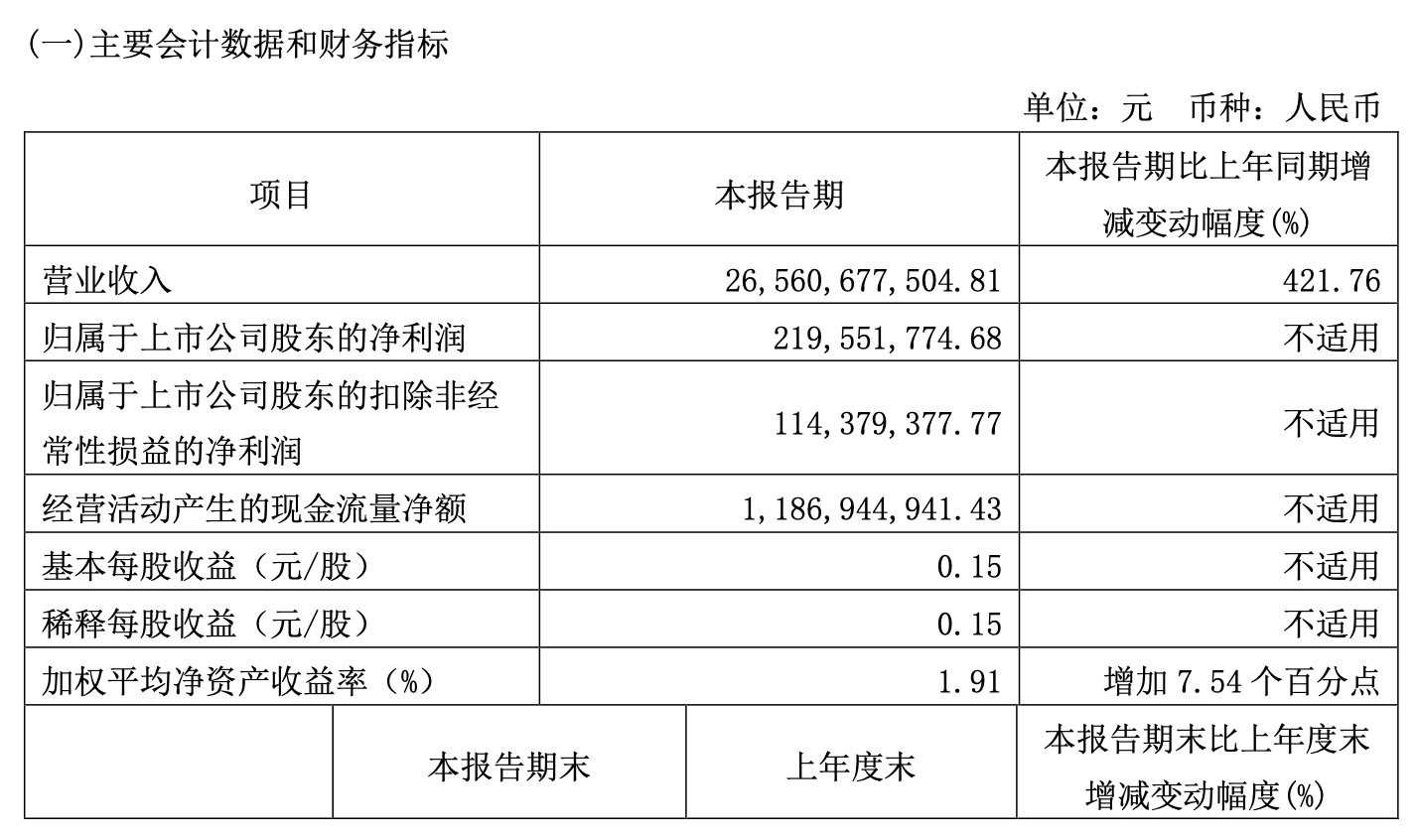

问界M7事件的负面舆论哗然,4月30日晚间,被推到风口浪尖的赛力斯披露了今年一季度的财报业绩。财报显示,赛力斯今年第一季度营收265.61亿元,同比增长421.76%。归属于上市公司股东的净利润2.2亿元,毛利率升至21.5%。

对于赛力斯而言,这也是历经四年亏损之后,再次实现经营性盈利。

历经四年亏损,赛力斯终于扭亏

在此之前,赛力斯已经连续四年处于亏损状态。2019年至2023年,赛力斯分别亏损17.29亿、18.24亿元、38.32亿元和24.5亿元。直到2024年一季度,赛力斯的净利润再次出现了正数。

具体来看,今年一季度,赛力斯的归母净利润为2.196亿元,同比增长135.12%,实现扭亏为盈;扣非净利润1.144亿元,上年同期为-9.237亿元,同比增长112.38%。

赛力斯方面表示,一季度业绩大涨,实现净利润转正,一方面是AITO问界系列市场表现持续向好,带动规模效应显现。

数据显示,今年一季度,赛力斯新能源汽车销量为9.48万辆,同比增长374.77%,环比增长14.66%。其中,新M7销量增长,加速规模效应显现。据悉,AITO问界新M7上市七个月累计大定突破17.4万辆,问界M9上市三个月累积大定超过7万辆。截至目前,AITO问界汽车用户规模已接近30万。

另一方面,降本增效、技术创新等多重举措下,经营效率得到有效提升。财报显示,在成本控制方面,今年一季度赛力斯营业成本率环比降低8个百分点。由于销量增长加速以及成本下降,赛力斯提升产品毛利率至21.5%。

受益于新能源汽车销量增加,销售回款也增加,今年一季度赛力斯经营活动产生的现金流量净额11.87亿元,较上年同期增加33.55亿元;总资产629.23亿元,较2023年末增加116.78亿元。同时,资产负债率为88.27%,主要系产销量增长,生产经营形成的应付账款、应付票据余额也随之增长。

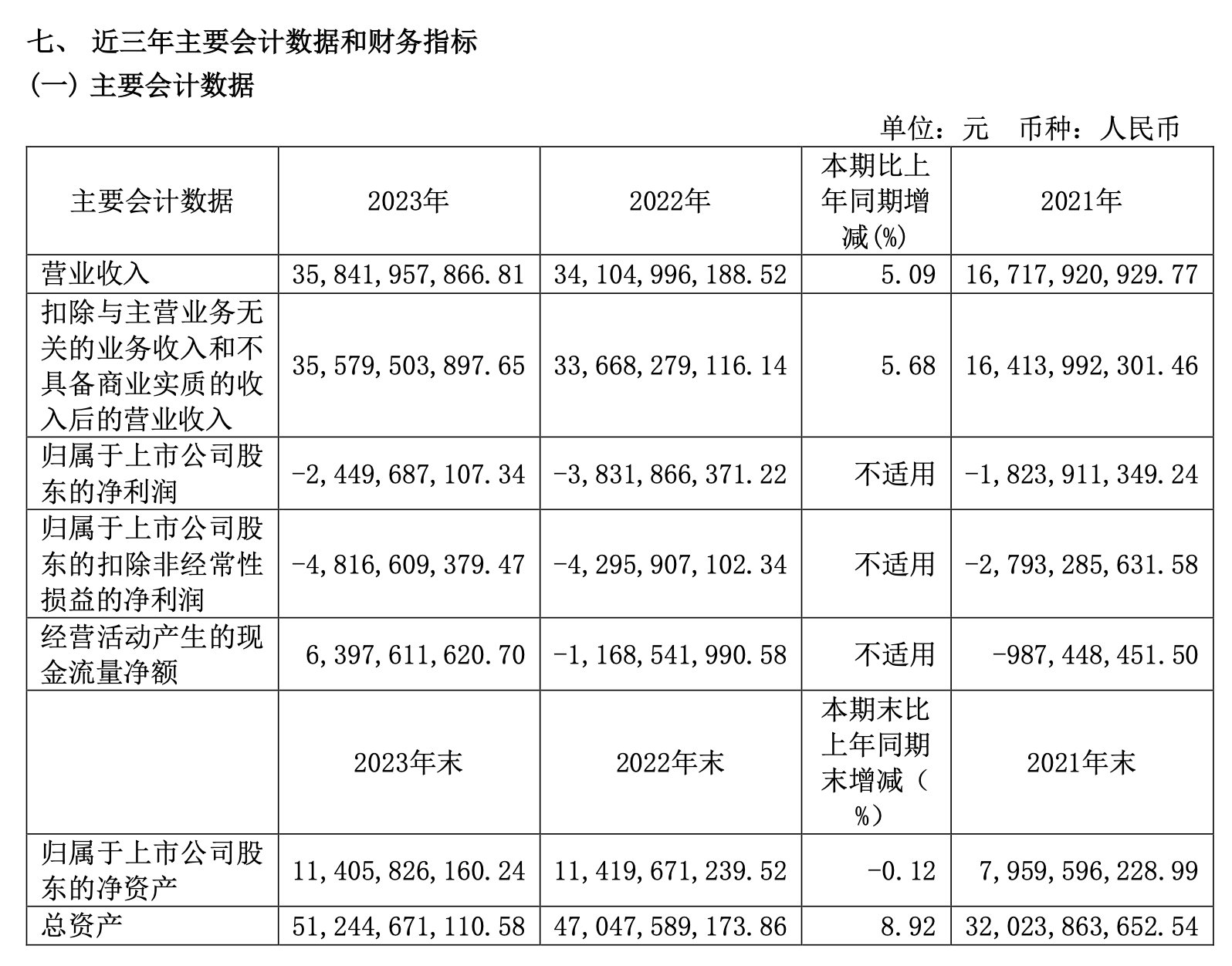

除了一季度财报,赛力斯还发布了2023年业绩财报。2023年全年,赛力斯实现营收358.42亿元,同比增长5.09%;归属于上市公司股东的净利润为-24.5亿元,同比减亏36.07%。

销量方面,2023年赛力斯的新能源汽车销量为15.09万辆,同比增长11.75%。研发方面,赛力斯2023年的研发投入达44.38亿元,同比增长42.90%。今年的研发也在持续投入,一季度赛力斯的研发费用为9.54亿元,环比增加3.49亿元。

安全性引发担忧,扭亏能持续多久?

归根究底,赛力斯的扭亏还是与华为的合作存在密切关系。

2019年,赛力斯与华为签署战略合作协议,双方在智能网联汽车领域展开深入合作。之后,AITO作为华为鸿蒙智行旗下“界”字品牌阵营中的“长子”,由华为和赛力斯在2021年12月共同推出。

在赛力斯和华为合作的四年间,赛力斯因为与华为的合作备受争议,但收获也很丰富。

因为华为的高流量加持,赛力斯的销量暴涨,这一点从去年到今年的涨幅可以看出。同时,股价也经历了多轮快速上涨。以近几月的股价看,今年2月赛力斯股价还在56元左右,3月便来到了106元左右,一度刷新历史高点。近两日,由于问界M7追尾起火事件出现震荡,但还是在90元以上。

销量暴涨、股价上升、扭亏为盈,虽然是“出售灵魂”的代价,但不可否认达到了赛力斯想要的效果。

4月23日,问界新M5上市。在上市发布会的现场,赛力斯汽车总裁何利扬甚至喊出了“感谢伟大的华为”。现在结合一季度的财报结果来看,应该是肺腑之言了。

只是,这艰难的扭亏为盈不知能持续多久?近一段时间,华为常务董事、终端BG CEO、智能汽车解决方案BU董事长余承东已经不只一次对外感慨,关于问界产品定价的艰难。

问界新M5的定价是24.98万-27.98万元,并送价值3.7万元的选配权益。在问界新M5上市现场,余承东就提到,“搭载华为高阶智驾、售价在30万元以下的车都是在亏损卖……没办法,市场太卷。”

除此之外,近日山西运城问界M7追尾起火导致3人遇难的事件,也引发了外界对于问界M7安全性的担忧。

对于赛力斯而言,一季度重新回到盈利点已经实属不易,接下来如何保持问界的销量、成本的控制以及舆论的导向,将是持续上升且盈利的关键。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com