【大河财立方 见习记者 关帅康】拓展全国化市场、推进全球化进程的浙江古越龙山绍兴酒股份有限公司(以下简称古越龙山)公布最新经营答卷。

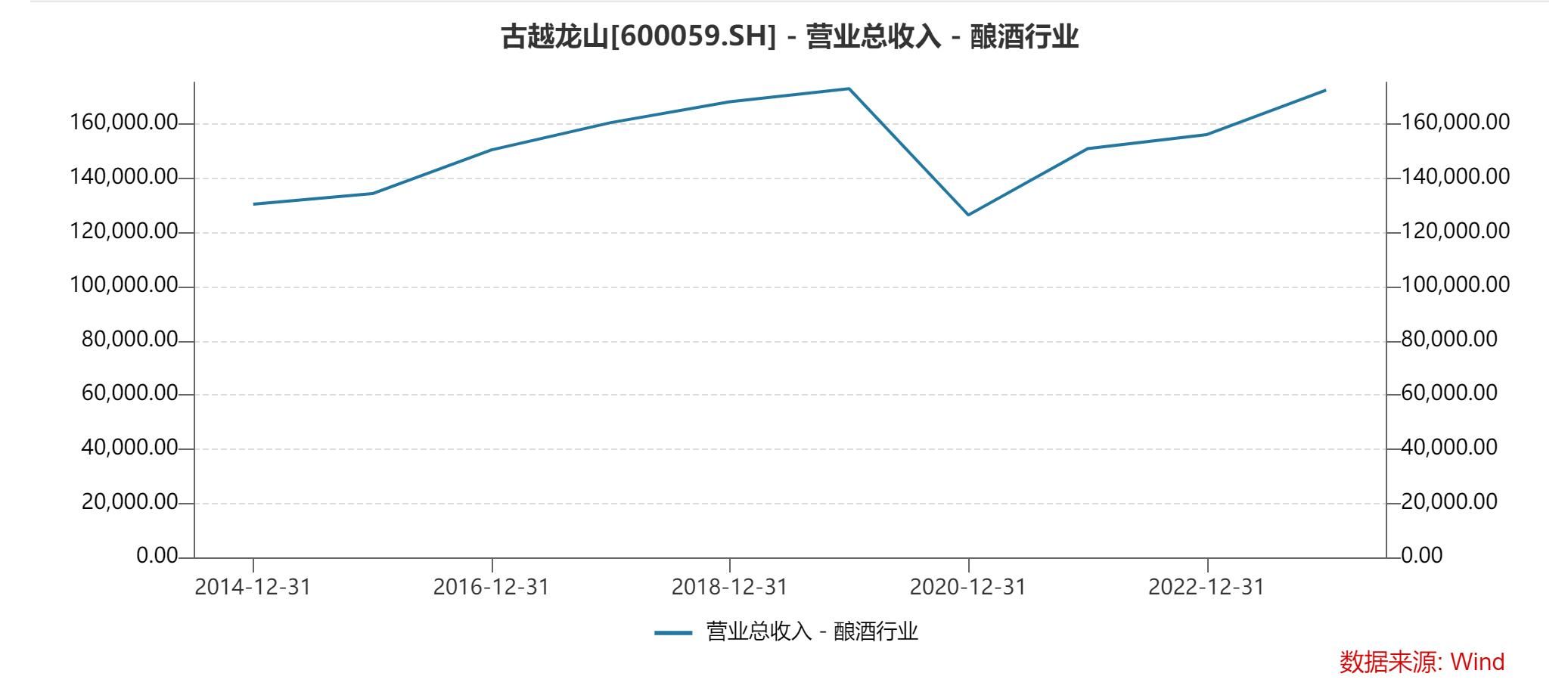

3月28日晚间,古越龙山发布2023年年报,实现营业收入17.84亿元,同比增长10.11%;扣非净利润1.91亿元,同比增长5.15%,业绩实现小幅上涨。

此外,值得注意的是,古越龙山19.42亿元的扩产能项目进入建设尾声,建成后将实现年产机械化黄酒10万千升,年灌装黄酒小包装12万千升。古越龙山在年报中也表示,目前的产能可满足销售规模,在营收增速较低的情况下,如何消化即将大幅增加的产能,成为古越龙山必须思考的重点。

对此,中国食品产业分析师朱丹蓬表示,古越龙山的扩产项目有政策端的红利,是为以后的整个运营去盘算,但是更多的或许是给资本市场讲故事,所以扩产能项目的利用率可能不会很高。

失守江浙沪市场龙头地位,未达成预期目标

在2023年年报中,古越龙山对其2023年的经营评价为:主要经营指标稳中求进、进中求优,整体呈现持续向好的发展态势。

如果从主要经营指标来看,古越龙山确实处于增长状态。

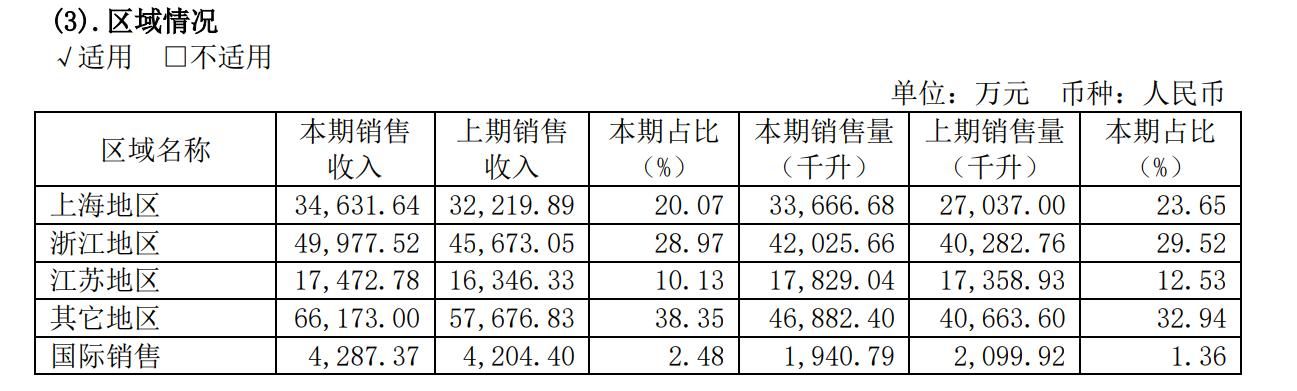

财务数据显示,2023年,古越龙山实现营业收入17.84亿元,同比增长10.11%;扣非净利润1.91亿元,同比增长5.15%,营收和净利润双提升。古越龙山在国内江浙沪以外地区营收6.62亿元,同比增加14.73%,是其营收增长最多的地区,代表其全国化市场拓展有所成效。其酒类产品毛利率38.16%,同比增长2.35%。

从预期目标来看,2023年,古越龙山未达成酒类销售、利润分别增长12%的预期目标。值得注意的是,这已是其近年来多次未完成业绩目标。

从区域来看,2023年,古越龙山持续拓展全国市场,但江浙沪“大本营”经销商数量减少13家,合计收入仅为10.21亿元,未出现明显增长。

在江浙沪区域,古越龙山与会稽山绍兴酒股份有限公司(以下简称会稽山)的营收差距从2022年的1.48亿元扩大至2.35亿元,逐渐被会稽山拉开身位。

从净利润来看,2023年,古越龙山实现归母净利润3.97亿元,同比增长96.47%,但主要是由于获得的房屋拆迁款等2.05亿元非经常性损益。实际上,由于销售费用支出增加,2023年,古越龙山扣非净利润增长金额仅不足1千万元。

古越龙山和会稽山都在2023年年报中提出,在竞争激烈的市场格局下,未来,黄酒的行业集中度将进一步提升,头部企业将获得更多的发展机遇。

作为黄酒行业当之无愧的龙头企业,近年来,古越龙山却并未表现出市场份额头部集中带来的业绩增长,反而营业收入和扣非净利润仅略微超过2019年。

其中存在新冠疫情的影响,但更多的或许是战略和经营问题。从业绩来看,走向全国、全球的古越龙山被持续深耕江浙沪市场的会稽山不断拉近距离。2023年,会稽山营收14.11亿元,同比增长15.01%;扣非净利润1.55亿元,同比增长21.22%,营收和利润的增幅均高于古越龙山。

公开资料显示,古越龙山是国内黄酒龙头企业,绍兴市国资委持股33.04%,为实际控制人,旗下有古越龙山、女儿红、状元红等多个知名品牌。

行业竞争加剧,走出“包邮区”能否成功?

虽然是世界三大古酒,但由于消费培育和市场宣传投入有限,黄酒的主要消费群体集中在江浙沪地区,区域特征显著。

受众的限制也使得黄酒的天花板较低,古越龙山在2023年年报中提出,目前,黄酒占酒类市场总量不到2%,近年来规上企业数量和规模均有所下降。

中国酒业协会数据显示,2023年1—12月,全国黄酒生产企业完成销售收入210亿元,同比增长2.1%,实现利润总额19.5亿元,同比增长8.5%。纳入到国家统计局范畴的规模以上黄酒生产企业81家,其中亏损企业14家。

走出江浙沪“包邮区”,打开黄酒的天花板,成为增长的必要方式。面对巨大的空白市场,谁先拔得头筹,意味着能得到更广阔的未来。作为行业龙头,古越龙山率先并大力迈向了这一步。

自2020年起,古越龙山大力推动产品高端化,淘汰200余款以低端为主的产品,陆续推出国酿1959、青花醉等高端产品。业务布局拓展全国化、推进全球化,相继在国内各大城市、日本、韩国等地开展“越酒行天下”活动。渠道方面,截至2023年末,古越龙山在全国开设53家品鉴馆、慢酒馆,培育年轻消费群体。

古越龙山未披露具体产品营收明细,但2023年,其国内除“包邮区”外的收入达到6.62亿元,占酒类营收的38.35%,同比提升5.41%。同期,会稽山国内“包邮区”外收入占比仅为7.93%。在走向全国方面,古越龙山已成为黄酒行业的标杆。

古越龙山提出,2024年,在持续推进高端化、全国化之外,还将建设新业态生产基地(黄酒科创园),开发生产果酒、露酒、米酒、糯米威士忌、女士黄酒等年轻产品及高端料酒,推动黄酒年轻化。并再次提出酒类销售、利润分别增长12%的目标。

在朱丹蓬看来,目前,黄酒企业的整体体量不大、利润不高,此时布局高端化综合实力不足,应慢慢壮大企业实力后,再进行高端化布局。如盲目高端化,反而容易蚕食自身利润。

“作为传统品类,黄酒在整个战略思想方面都存在错误。在市场容量有限的同时,低毛利的定位只会让黄酒品牌在窝里斗,互相蚕食对方市场,让大部分企业都陷入青黄不接的境地,不足以支持企业外扩。”朱丹蓬说。

对走出“包邮区”过于乐观,如何消化在建产能?

不仅是开设线下品鉴馆、品鉴会,为了走向全国,古越龙山还做了一个大动作。

2019年,古越龙山计划投资19.42亿元,建设黄酒产业园(一期)项目。建成投产后可年产10万千升机械化黄酒,并形成年12万千升黄酒小包装灌装能力。

对于投资此项目,古越龙山表示有4个原因,分别是:黄酒产业迎来难得的发展机遇;绍兴市推动二环线内企业提升转型搬迁;提高自动化控制水平,进一步拉开与同业公司的实力差距;“一带一路”等战略部署,为黄酒开拓国际市场创造良好机遇。

2023年10月,古越龙山在投资者互动中回复表示,黄酒产业园(一期)将在2023年底投产。但据古越龙山2023年年报披露,目前,黄酒产业园(一期)生产区域16个主要建筑单体、各类生产设备、公用配套设施完成建设。截至2023年末,累计投资额为12.13亿元。

从进度看,该项目建设已经进入尾声。值得注意的是,提高自动化水平固然自然是好事,但投建产能如何消化更是重点。

古越龙山2023年年报披露,公司现有实际产能合计为24.42万千升(以下产能和产量均包括酿造和灌装),当年生产量和销量分别为24.78万千升、14.23万千升。

古越龙山在2023年年报中也表示,公司的实际产能可以满足目前的销售规模。

虽然古越龙山走出“包邮区”步伐明显,但在营收增速较低的情况下,其是否能合理消化掉黄酒产业园(一期)项目的22万吨产能?

朱丹蓬认为,古越龙山的扩产项目有政策端的红利,是为以后的整个运营去盘算,但更多的或是给资本市场讲故事,所以扩产能项目的利用率不会很高。

对于古越龙山黄酒产业园(一期)项目建设和产能消化情况,大河财立方将持续关注。

责编:史健 | 审校:陈筱娟 | 审核:李震 | 监审:万军伟

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com