超600亿市值药企复星医药(600196)2023年成绩单出炉。3月26日晚间,复星医药发布的2023年年报显示,报告期内,公司营收、净利双降,其中净利同比下滑36.04%。公司业绩下滑主要受新冠业务拖累。2023年,复星医药共有6个创新药的8项适应症获批上市,研发投入同比增长0.88%至59.37亿元;不过,本就在A股药企中销售费用位居前列的复星医药,2023年销售费用增加的幅度更大,同比增长5.9%至97.12亿元,其中近半数花在市场、学术及品牌推广等费用上。

营收、净利双降

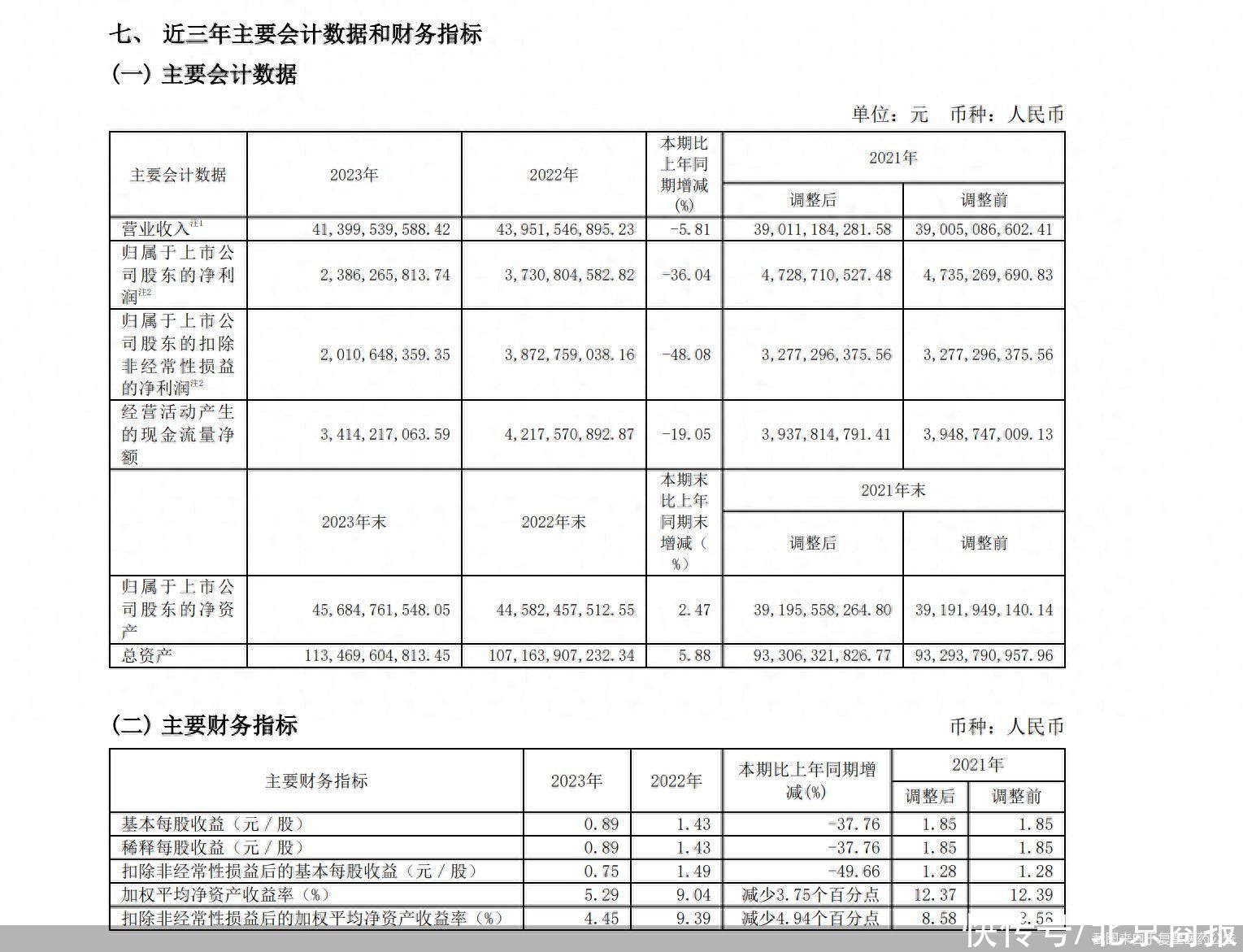

复星医药2023年年报显示,报告期内,公司实现的营业收入约为414亿元,同比下降5.81%;对应实现的归属净利润约为23.86亿元,同比下降36.04%。

值得注意的是,这已是复星医药连续第二年净利下滑,且下滑的幅度较2022年有所增加。2022年,复星医药实现营业收入约为439.5亿元,同比增长12.66%;对应实现的归属净利润约为37.31亿元,同比下降21.1%。

针对2023年营收下滑的原因,复星医药表示,主要是由于随着新冠疫情不再构成“国际关注的突发公共卫生事件”,新冠相关产品(包括复必泰(mRNA新冠疫苗)、捷倍安(阿兹夫定片)、新冠抗原及核酸检测试剂等)收入同比大幅下降的影响。不含新冠相关产品,报告期内复星医药营业收入同比增长约12.43%。

这一情况也拖累了复星医药的业绩。年报显示,报告期内,复星医药对存在减值迹象的新冠相关产品和资产进行处置及计提减值准备共计约6.83亿元;此外,复星医药表示,新冠相关业务在报告期内仍有团队和医学、市场等费用发生。

注册国际投资分析师付学军表示,在目前的市场环境下,对于有新冠业务的企业来说,应根据市场变化和自身实际情况,灵活调整新冠产品相关的策略,以确保资源的合理利用和企业的可持续发展。

除了新冠产品对公司业绩的影响,复星医药表示,2023年,美元加息、升值等因素及计息负债规模变化,财务费用同比增加3.37亿元。人力成本、咨询费等增加,管理费用同比增加5.47亿元;剔除新并购公司的影响,同口径管理费用增加2.64亿元。

此外,Gland Pharma并购Cenexi的成本、摊销及Cenexi的运营亏损等影响,导致公司净利润同比减少。报告期内,公司非经常性损益为3.76亿元,主要包括天津药业等非核心资产出售收益以及药师帮等金融资产公允价值变动收益,同比增加5.18亿元。

复星医药表示,创新产品上市带来的产品结构优化和销售增长是报告期内业绩的主要驱动因素。报告期内,汉斯状(斯鲁利单抗注射液)、汉曲优(注射用曲妥珠单抗)及曲妥珠单抗原液、苏可欣(马来酸阿伐曲泊帕片)及新进入国家医保目录(2023年3月正式执行)的欧泰乐(阿普米斯特片)和奥康泽(奈妥匹坦帕洛诺司琼胶囊)收入快速增长;同时,汉斯状(斯鲁利单抗注射液)、旁必福(盐酸依特卡肽注射液)、倍稳(盐酸凯普拉生片)、珮金(拓培非格司亭注射液)、一心坦(沙库巴曲缬沙坦钠片)等多个新品种/新适应症获批上市。

针对公司相关问题,北京商报记者致电复星医药董秘办公室进行采访,不过对方电话未有人接听。

研发投入增速不及销售费用

2023年,复星医药研发投入出现增长,同比增长0.88%;其中研发费用同比增长1.02%。不过,公司研发投入的增长幅度比不上销售费用的增长幅度,2023年,公司销售费用同比增长5.9%。

先看研发投入方面,2023年,复星医药研发投入合计为59.37亿元,其中资本化研发投入15.91亿元,费用化研发投入43.46亿元,研发投入总额占营业收入比例为14.34%,研发投入资本化的比重为26.8%。

其中,复星医药制药业务的研发投入为51.72亿元,同比增长1.47%,占制药业务收入的17.11%;制药业务的研发费用为36.38亿元,同比增加0.86亿元,增长2.42%,占制药业务收入的12.04%。

具体来看,公司主要研发项目中,斯鲁利单抗注射液(中国境内商品名:汉斯状)2023年研发投入金额最高,为4.74亿元,不过与上年同期相比下降25%;FS-1502(注射用重组HER2人源化单克隆抗体单甲基奥瑞他汀F偶联剂)研发投入增至2.65亿元,同比增加57.74%。

销售费用方面,2023年,复星医药发生的销售费用为97.12亿元,上年同期为91.71亿元,同比增加5.9%。销售费用率为23.46%,较上年同期增加2.59个百分点。值得一提的是,同花顺iFinD数据显示,在2022年,复星医药销售费用在A股药企中就名列前茅,仅次于上海医药,位于第二名。

河南泽槿律师事务所主任付建认为,销售费用过高一直以来都是医药行业的问题所在,假如一家药企把重点放在营销上,而忽视了研发投入,那么长久来看,并不利于公司乃至行业的创新和发展。

针对销售费用率同比变动的原因,复星医药表示,新冠相关产品收入大幅下降,但报告期内仍有团队和医学、市场等费用;此外,海外市场销售费用增加,如斯鲁利单抗注射液(PD-1抑制剂)在美国市场上市前筹备投入、复锐医疗科技(Sisram)分销转直销模式及与品牌大使项目相关的成本增加;以及汉斯状(斯鲁利单抗注射液)、倍稳(盐酸凯普拉生片)等新品的团队等投入。

从复星医药销售费用具体构成来看,2023年,复星医药市场、学术及品牌推广等费用为占比最高的一个部分,本期发生额为45.57亿元,占销售费用的比重为46.92%;此外,销售费用中,人力成本,办公、差旅及会务费,折旧及摊销以及其他,本期发生额分别为33.51亿元、14.87亿元、1.63亿元、1.54亿元,占比分别为34.5%、15.31%、1.68%、1.59%。

北京商报记者 丁宁

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com