智通财经APP获悉,1月2日,生意社发文称,2023年国内稀土开采量有所增加,目前国家对于稀土行业整顿越来越严格,禁止没有开采指标的企业私自开采。新能源汽车发展越来越快,对于稀土市场需求形成有力支撑,国内稀土需求缺口仍存。2024年稀土行业发展将有所改善,体现中国稀土长期绿色发展的决心。生意社稀土分析师预计2024年稀土行情整体上涨,最低价或出现在二季度。

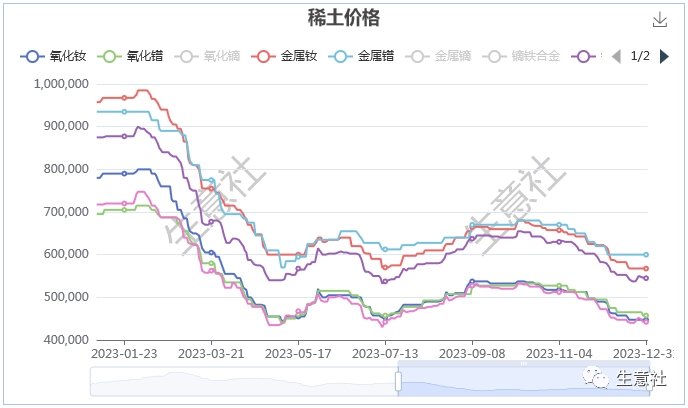

2024年初稀土指数为664点,年末为455点,整体走低209点。其中,2月初国内稀土行情达到最高点,5月初为年内最低点,2023年国内稀土行业价格指数走势如下:

2023年国内轻稀土市场价格走势大幅下滑。氧化钕年初价格为77万元/吨,年末价格为44.75万元/吨,全年跌幅为41.88%;

氧化镨年初价格为69.5万元/吨,年末价格为46.5万元/吨,全年跌幅为33.09%;

金属钕年初价格为95.25万元/吨,年末价格为56.75万元/吨,全年跌幅为40.42%;

金属镨年初价格为91.5万元/吨,年末价格为60万元/吨,全年跌幅为34.43%;

镨钕氧化物年初价格为71万元/吨,年末价格为44.75万元/吨,全年跌幅为36.75%;

镨钕合金年初价格为86.5万元/吨,年末价格为54.75万元/吨,全年跌幅为36.71%。

2023年重稀土市场价格小幅下滑。据统计氧化镝年初价格为250万元/吨,年末价格为248万元/吨,全年跌幅为0.8%;金属镝年初价格为321万元/吨,年末价格为317.5万元/吨,全年跌幅为1.09%;镝铁合金年初价格为248.5万元/吨,年末价格为247万元/吨,全年跌幅为0.60%。

由稀土走势图可以看出,国内轻、重稀土走势有所分化。一季度轻、重稀土价格均大幅走低,后期轻稀土市场一直处于低位震荡阶段,而重稀土市场整体大幅震荡上涨,几乎拉平了一季度的跌幅,具体分析如下:

第一阶段:国内稀土市场价格大幅走低。一季度国内下游磁材企业询单稀少,磁材厂多以消耗现有库存为主,实际成交价格重心不断下移,稀土行情承压走低。加之稀土金属与氧化物价格同时下跌,金属厂的原料成本倒挂情况短期难以缓解,部分金属厂降负生产,下游采购不佳,供过于求致使稀土市场价格大幅下跌。

第二阶段:轻、重稀土走势分化 。随着国内稀土生产厂家不断复工复产,场内供应增加,镨钕产品市场询盘较为冷清,成交以刚需为主。加之金属镨钕价格仍然倒挂,以保障长协订单供应为主,中间商谨慎少量补货,成交有限,此阶段轻稀土市场行情低位震荡为主。但是重稀土市场大幅上涨,受高温、降雨天气影响,部分稀土矿山企业生产受限,部分稀土制造商主动减产,导致市场现货库存量减少,四川地区的分离厂和金属厂有不同程度的减停产行为,加之缅甸方面进口货源受阻,利好因素支撑重稀土市场价格走势上涨。

2024年稀土走势如何演绎?

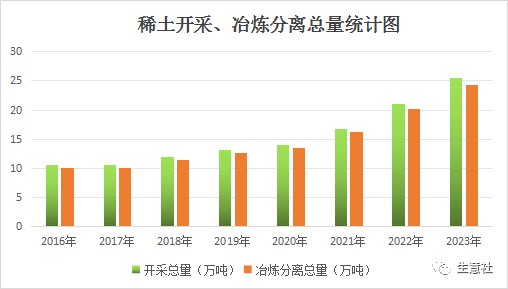

首先:国家下达稀土开采、冶炼分离总量指标上涨。2023年工信部与自然资源部下达稀土开采、冶炼分离总量控制指标分别为255000吨、243850吨,较2022年(稀土开采总量210000吨,冶炼分离总量202000吨)分别增加45000吨和41850吨,涨幅分别约21.43%和20.72%。中国稀土储量大、供给量大、消耗快。据统计全球稀土总储量约为1.3亿吨,中国稀土储量4400万吨,占全球总储量的33.8%。随着我国稀土资源的过快开采和消耗,国家对于稀土开采、分离进行严格控制,近两年开采指标上调,2024年开采指标或将高于2023年,对于稀土行情或有一定的压制作用。

历年开采和冶炼分离总量如下:

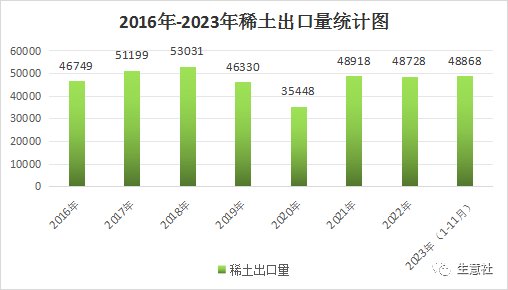

其次:稀土出口量增加,出口价格下滑。2023年1-11月稀土出口总量为48868吨,同比上涨10%,但是出口单价为10.7美元/千克,同比下滑23.2%。中国稀土出口量上涨,但是出口价格大幅走低,使得国内稀土供应商议价能力减弱,一定程度上利空国内稀土市场行情。从历年稀土出口量上可以看出,出口量增加是大势所趋,国内稀土供应商应提升议价能力,稀土作为不可再生战略资源之一,长期绿色健康发展是稀土行业的必要之路。

历年稀土出口量统计如下:

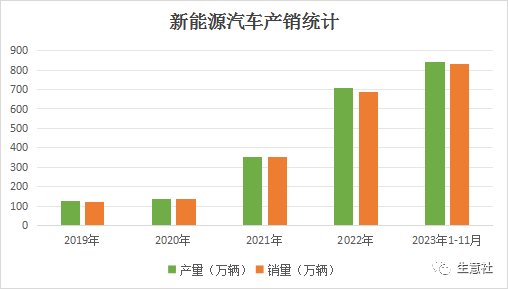

最后:需求面新能源行业不断发展。2023年新能源汽车产销量大幅增加,新能源车渗透率不断提高,截止11月,我国新能源汽车产销量分别达842.6万辆和830.4万辆,同比分别增长34.5%和36.7%。新能源汽车不断发展,给国内稀土行业带来长期利好支撑。

历年新能源汽车产销量如下:

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com