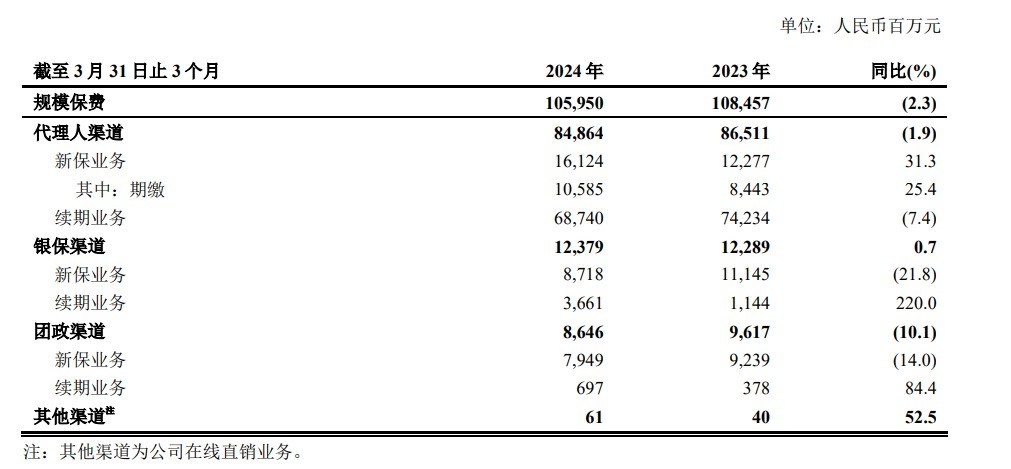

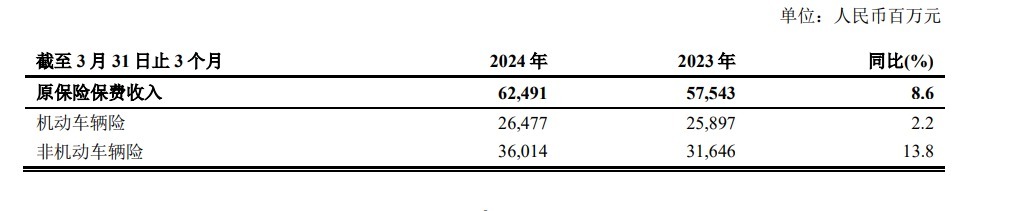

图片:中国太保一季报

图片:中国太保一季报 图片来源:中国太保一季报

图片来源:中国太保一季报

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

中国太保一季度归母净利润同比增长1.1% 新能源车险实现成本和结构双优化

98

0

相关文章

近七日浏览最多

最新文章

标签云

油车

内燃机

新能源车

新能源汽车产业

乘用车

养路费

新能源汽车

海南省政府

燃油车

王传福

比亚迪

垃圾桶

byd

电车

电动车

汽车行业

腾势

广州市

广州车展

豪华品牌

汽车

机动车

刹车失灵

问界m7

特斯拉公司

车险

出险率

赔付率

保险公司

驾驶习惯

车上人员责任险

主机厂

维修困局

4s店

蓄电池

电池

刘科院士

新能源电车

浙江省

广东省

地下车库

地下停车场

蔚来

智能网联

电动汽车

续航里程

混动系统

新能源

用车成本

保值率

国轩高科

长安汽车

奇瑞

长城汽车

辅助系统

增程器

东风

无线充电

动力电池

奔驰

nvh

日本人

ev

吉利

中国汽车

日本

电池容量

bba

置换补贴

商务部

以旧换新

北京现代

瑞虎8

涡轮增压发动机

phev

全新胜达

轱辘哥

新能源车型

崔东树

百胜中国

腾讯控股

中国太保

美银证券

时代周报

华能国际

港元

etf

腾讯

恒生指数

新东方

中国人寿

新华保险

股价

中国平安

中国人保

保险

板块

药明康德

指数

洪都航空

锦龙股份

创业板指

天眼查

私募基金

金融界

华润置地

广发证券

台风

央行

中信建投

lpr

证券投资基金

基金经理

摩根士丹利

大摩

洪水

训练基地

国家体育总局

刘晓彤

混合型

时代财经

毛利率

归母净利润

宁德时代

净利率

三只松鼠

良品铺子

资产负债率

净现金流

中金公司

股份

生猪养殖

国家队

基本每股收益

迈瑞医疗

国家基本药物目录

北美市场

贷款

光大证券

招商银行

gpu

半导体材料

新股

半导体

发行市盈率

中超

国联证券

乐歌股份

跨境电商

人民币汇率

葱油

天风证券

国金证券

cpu

处理器

a股

股票

减持