新能源时代,保司在巨大赔付压力下,不得不拿着放大镜去审视理赔端的成本。新能源车险难题也从涨保费、拒保渗透到理赔端,而4S店凭借主机厂撑腰,与保司之间的定损博弈愈演愈烈。

作者丨流意

投稿请加微信:18001896570

转载请注明来源:AC汽车(ID:acqiche)

近期,据某机动车鉴定机构发布,一位购买了国产头部新能源品牌的车主遇到了售后难题。

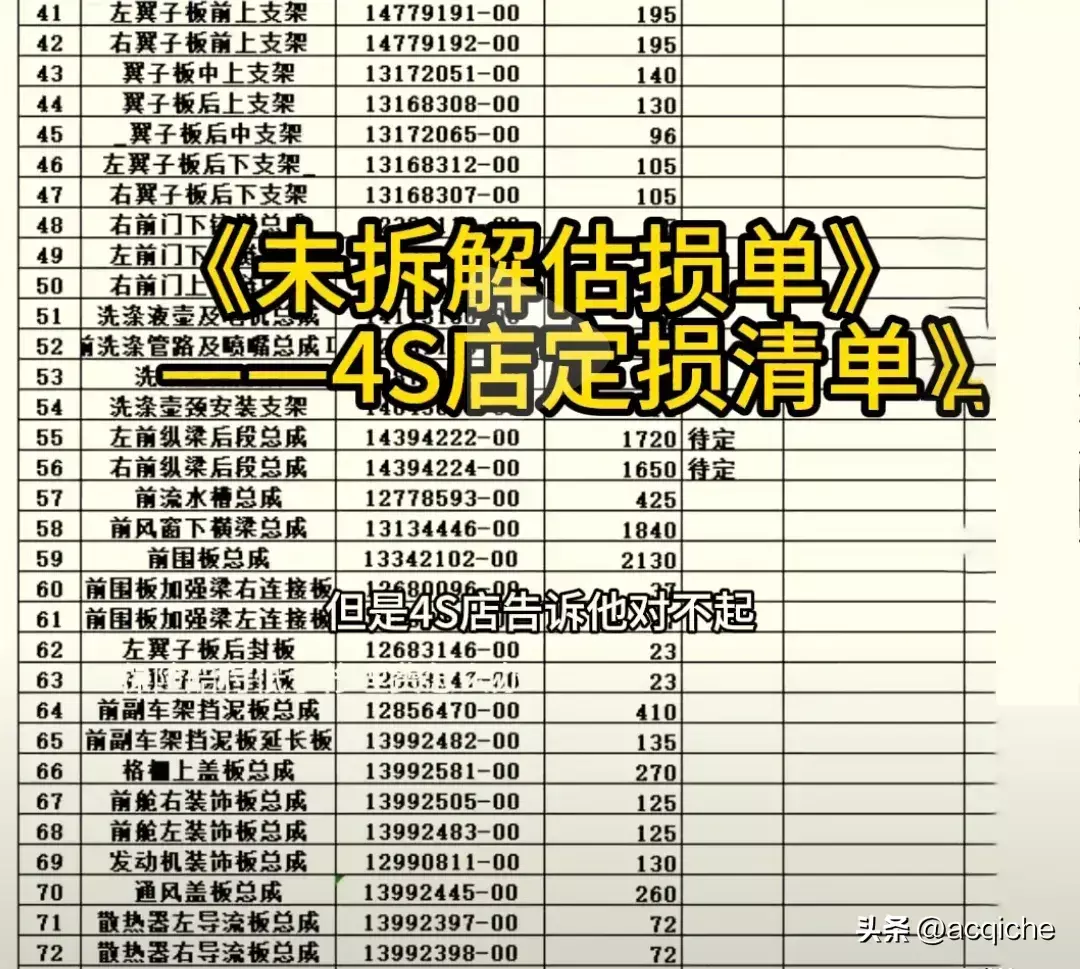

▲4S店定损清单

他的车发生了事故,损失程度比较严重,从4S店给出的维修清单来看,费用总计超过12万元;但保险公司给出的估损价格却只有4万多,两者差价超过7万元。

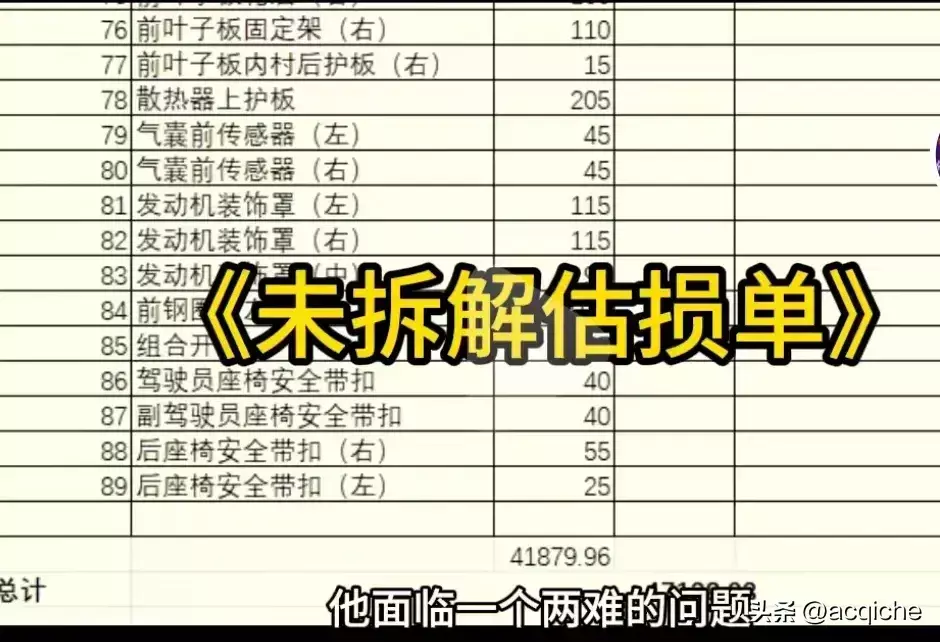

▲4S店定损清单

▲保司定损单

让车主颇为头疼的问题是,保险公司明确表示,若车主坚持去4S店维修,最多给到5万元赔付款,剩下的7万多元差额需要自己补齐。理由是4S店列出的很多配件都是可以继续使用的,或者维修一下即可。

而4S店则告知车主,若去外面修理厂维修,购车时享受的终身质保政策就会被取消,因为质保政策规定“维修必须使用原厂件”。

保险公司和4S店的态度都很强势,让车主陷入两难境地:“保险公司和4S店都是爷,哪个也惹不起。”

站在车主角度,这起案例也反映出购买电动车的痛,不仅仅体现在保费大涨、续保难上,还有理赔端的糟心。

但从行业视角看,近年来,保司敢于理直气壮地拒绝车主赔付诉求的案例似乎多了起来,足以看出保司赔付压力之大。

面对新能源车主的吐槽,保司也很无奈:“新能源车险不做跟不上市场,做了亏本。”

从涨保费、拒保到赔付缩水

亏钱生意不做

关于新能源车险,各大险企是“家家有本难念的经”。

根据各大险企3月出的财报显示,新能源车险普遍存在“增收不增利”问题。如人保财险2023年新能源车承保数量同比增长57.7%;但新能源车的商业险综合成本率比车险整体高7%。

据了解,目前新能源车险的综合成本率超过100%,险企 “喊亏”的声音越来越大。背后原因也不难分析,概括起来有两点:

一是新能源车出险率高达30%,而燃油车仅有19%;其次三电成本高昂,以及车身构造特殊及智能化水平高,拉高了赔付额。

二是新能源汽车平均保费比燃油车高出21%,但保司的历史数据累计不充分,导致保费定价难度大、定损难。

新能源车险面临的问题,也催生一些令人匪夷所思的现象:有车主在全年未出险的情况下,保费不降反升,增加了1000多元;也有车主年行驶里程超过2万公里被判定营运车遭到多家保司拒保。

结合上文案例来看,保司不仅涨保费、拒保,而且在新能源事故车理赔端的成本管控,也到了接近“变态”程度——能少赔就少赔,能不赔就不赔。

可以说,整个保险行业的赔付压力之大,让各家保司不得不拿着放大镜去审视理赔端的成本,管控的颗粒度越来越细。尤其是涉及到去修理厂还是4S店维修、配件是修还是换,以及配件是原厂还是品牌件的环节,保司本着“降本”原则,凭借“定损大权”,制定自己的规则。

尽管这些规则并不合理,但是保司并非慈善机构,亏钱的生意不会做。

有业内人士表示:“2024年,车险理赔行业一定会更加艰难,一二月全国范围的雨雪冰冻天气已经给出了预兆。”

新能源时代

4S店背靠主机愈发“强硬”

毫无疑问,4S店强硬态度背后,是新能源主机厂在撑腰。

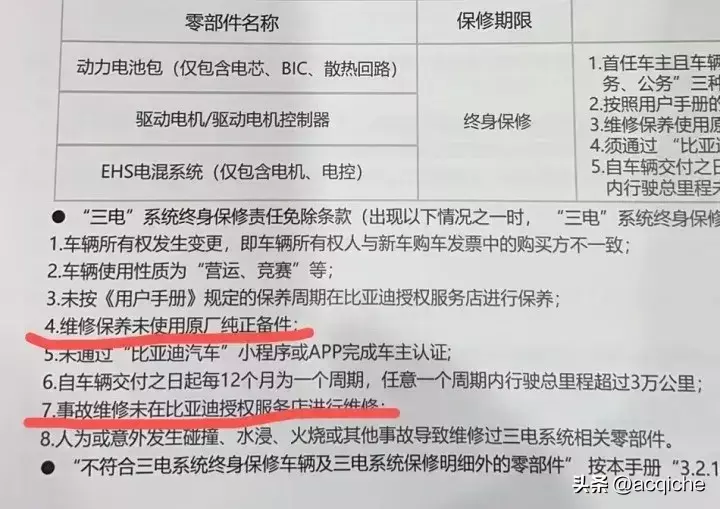

而新能源主机厂敢于和保司叫板的底气,来自于“三电终身质保”政策。

对于一辆新能源车来说,“三电”系统占据整车超50%成本,也是新能源车“维修刺客”的根源所在。最典型的案例是一位新能源车车主发生事故,车价25万,维修费却高达54万。

惊悚的维修费让车主需要“三电终身质保”政策的庇护,而车企自然也有自己的“小心思”:对“三电终身质保”服务设定了苛刻条款,例如不能是二手车车主、不能开滴滴、不能逾期做保养、不能换非原厂备件、事故维修要在官方进行等,违反以上任何一条,都将不能享受“三电终身保修”服务。

前段时间,因车主未到比亚迪4S店换轮胎就取消三电终身质保,亦是引发了行业热议。

据AC汽车不完全统计,包括比亚迪、广汽埃安、奇瑞新能源、长安深蓝、蔚来、小鹏等16家车企推出“三电终身质保”政策,基本锁死了车主的售后选择权,也将一直流失在外的售后市场主权逐步收回,并且紧紧地攥在自己手中。

更重要的是,新能源用户对于电车的认知有限,尤其是涉及到三电、带蓝牙通信协议的智能配件等维修,对非厂家授权体系门店的能力存在担忧,因此不论是保内还是保外,用户更倾向于去主机厂授权门店进行售后服务。

具体到新能源事故车维修语境中,因新能源车智能化水平高、技术迭代快、维修技术难度大,一些非授权体系的维修网点难以获得原厂配件,采用非原厂件又受到新能源车智能化特点制约,如特斯拉的部分零配件需要厂家解码。

新能源车自身的特点和用户对授权体系的“依赖”,导致保险公司在理赔端的话语权降低,特别是中小型保司只能按照车企规定的最高要求维修。

于是,保司和4S陷入定损博弈的困局。

新能源车险“AB面”

保司和4S冲突会愈演愈烈

近期,小米汽车保费直追50万燃油车的话题登上热搜,让新能源车险贵的难题再次被“口诛笔伐”。

不得不说,新能源车险正在遭遇“成长的烦恼”。

一方面,新能源汽车巨大的市场增量,是诸多险企不可忽视的潜力市场。业内人士预测,2024年新能源车险的保费将在1200亿以上,甚至可达1500亿。

但是目前新能源车险市场份额主要集中在头部险企。大多数中小险企被新能源车险的高赔付率和出险率“劝退”。

另一方面,站在新能源车险背后,还有一个不得不重视的B面:车主端理赔争议升级、消费者投诉增多、赔付压力飙升。

今年一季度,新能源汽车国内销量达178.3万辆,同比增长33.3%。再到4月上旬,新能源车销量占比(渗透率)首次突破50%。

与此同时,新能源车险迎来首次“费改”,新能源车商业险自主定价系数将与传统燃油车统一,由原有的0.65至1.35扩展至0.5至1.5。

随着自主定价系数放宽,意味着保险公司将拥有更大的定价自由度,可以根据车辆风险精准调整保费。

但是以目前新能源车险面临的赔付压力,业内普遍的观点认为,新能源新规落地后,保司或延续燃油车类似策略,对营运车和高赔付车辆的系数拉高至上限1.5,而下限则采取观望策略,预计不会有明显松动。

这意味短期内新能源车保费上涨的难题不会有明显改观,甚至愈演愈烈。而新能源车主对保费贵、投保难、理赔难的吐槽仍将是行业关注的热点,有关新能源事故车的定损博弈事件也将更多地浮出行业。

事实上,新能源车险的“AB面”,让保司进退维谷,而新能源车企布局车险业务,打造售后生态闭环已是公开秘密。

不难推测,只要新能源车险的“症结”不被疏通,呼唤车企掀翻保司桌子的声音会更大。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com