友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

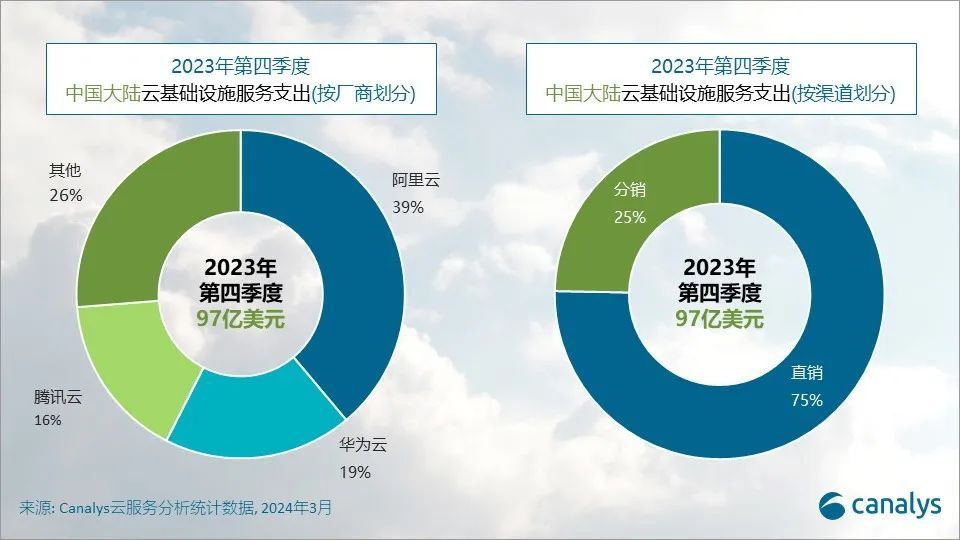

2023Q4 中国大陆云服务市场报告:阿里云占 39%、华为云 19%

43

0

相关文章

近七日浏览最多

最新文章

标签云

蒋凡

电商

阿里云

吴泳铭

知名企业

阿里巴巴集团

淘宝天猫集团

优酷

云计算

北京

奥运

蔡崇信

人工智能

奥运会

商汤

中国国家队

亚马逊

东京奥运

中国

美国

天眼查

卫星

奥林匹克

巴黎

东京奥运会

中国队

黄宗治

平行宇宙

直播

北京冬奥会

元气满满

动力电池

商务部

蔚来

阿里

白皮书

腾讯云

乒乓球

esg

天猫

ipad

网易

安卓

ios

时代周报

华为云

创业板指

华为

青岛

云空间

内存

摄影

投资理财

资本市场

香港

github

芯片

英伟达

腾讯

大数据

鸿蒙

盘古

机器人

快科技

工业机器人

npu

gpu

港元

毛利率

市盈率

高盛

华为手机

mate

李小龙

azure

app

华为集团

mysql

中国传媒大学

创造营

初创公司

腾讯控股

地下城与勇士

股价

微信支付

万军伟

李开复

turbo

java

rain

深圳大学

雷军

金山云

小米

罗永浩

q4

科创板日报

余承东

特斯拉

商业模式

茅台

自媒体

森林

植树机器人

塔克拉玛干沙漠

黄仁勋

反击战

特朗普

中国芯片

先进芯片

反垄断调查

美粉

中低端

英伟达芯片

立案

显卡

芯片行业

安全芯片

金立

捐款

雅安市

智能手机

雅安地震

三星电子

多核

高通骁龙

全大核架构

mate70

杭州

oppo

vivo

市场份额

高通

联发科

处理器

说句实话

骁龙至尊版

抄袭

华为mate

常务董事

轿车

尾灯

江淮

劳斯莱斯

国产机

高端机

中端机

国产手机

iphone

宝马

比亚迪

广州市

广州车展

奇瑞汽车

广汽丰田

长安汽车

豪华品牌

孟晚舟

港中大

毕业典礼

手机

赛力斯

黑匣子

问界m7

三星

互联网

小手机

手机厂商

折叠产品线

骁龙

台积电

芯片自研

公司实现营业收入

任正非

手机市场

巴西

爱因斯坦

罗杰施密特

白手套

芯片领域

华盛顿

国产芯片

芯片制造商

问界

续航

SUV

操作系统

受害者

纯血鸿蒙

实况照片

租金

租房

房源

房租

李明

上海市

上海青浦

苹果公司

苹果手机

苹果设备

禁止入内

三折叠屏手机

轮值董事长

吉林省

不为什么