智通财经APP获悉,据港交所7月26日披露,江苏正力新能电池技术股份有限公司(下称:正力新能)向港交所主板提交上市申请,中金公司、招银国际为其联席保荐人。截至2024年3月31日,公司电芯产品的设计总产能为25.5GWh。

招股书披露,正力新能是中国领先的动力及储能电池制造商,提供电芯、模组、电池包、电池簇、电池管理系统的一体化方案,致力于拓展电化学产品在陆海空互联全场景(“LISA”)下的大规模应用。

数据显示,截至2023年3月31日止三个月至截至2024年3月31日止三个月,按截至2024年3月31日止三个月的装机量同比增速计,公司在动力电池市场装机量前十的企业中排名第2名,在磷酸铁锂动力电池市场装机量前十的企业中排名第1名,在三元动力电池市场装机量前十的企业中排名第2名。

根据弗若斯特沙利文报告,近年来动力电池市场稳步增长,预计全球动力电池装机量将以37.5%的复合年增长率从2023年的716.0GWh增至2028年的3,513.1GWh。预计中国动力电池装机量将以37.9%的复合年增长率从2023年的389.0GWh增至2028年的1,943.3GWh。

新能源汽车市场的车型结构亦出现显著变化。在BEV汽车已占据最大市场份额的背景下,PHEV汽车凭借较低成本和续航优势实现快速增长。根据弗若斯特沙利文的资料,按销量计,2023年中国BEV汽车的市场渗透率为22.2%,预计2023年至2028年的销量将以12.1%的复合年增长率增长;2023年中国PHEV(含EREV)汽车市场的总市场份额为9.3%,预计2023年至2028年的销量将以38.6%的复合年增长率增长,PHEV汽车相较BEV汽车将迎来更快增长,于2025年销量将超过BEV汽车。

正力新能以市场需求和技术驱动开发多路径产品组合,致力于电池产品覆盖陆海空互联全场景应用。在开发BEV产品的同时,前瞻性地识别并开发了PHEV及EREV电池产品,在满足不同客户需求的同时把握结构性增长机会。公司的PHEV及EREV电池具备极高的循环寿命,循环次数最高4,000次,可实现30分钟快充至80%电量。此外,骐龙系列BEV电池包电量高达170kWh,截至2024年6月30日是中国乘用车最大电量电池系统,电芯能量密度达306Wh/kg,采用双重半固态技术,9分钟内可从10%电量快充至70%电量。

正力新能的动力电池客户包括大型央国企、造车新势力及跨国领先整车企业。公司在一汽红旗、广汽传祺、零跑汽车、上汽通用五菱、上汽通用等全球多个龙头企业核心车型的电池产品供应份额持续提升。截至2024年3月31日,正力新能对零跑汽车核心BEV车型的销售渗透率及对上汽通用核心PHEV产品GL8陆尊PHEV渗透率达50%以上。此外,公司还与德业股份等企业围绕储能电池开展合作,并积极寻求与航空、船舶领域的客户推进产品的量产合作。

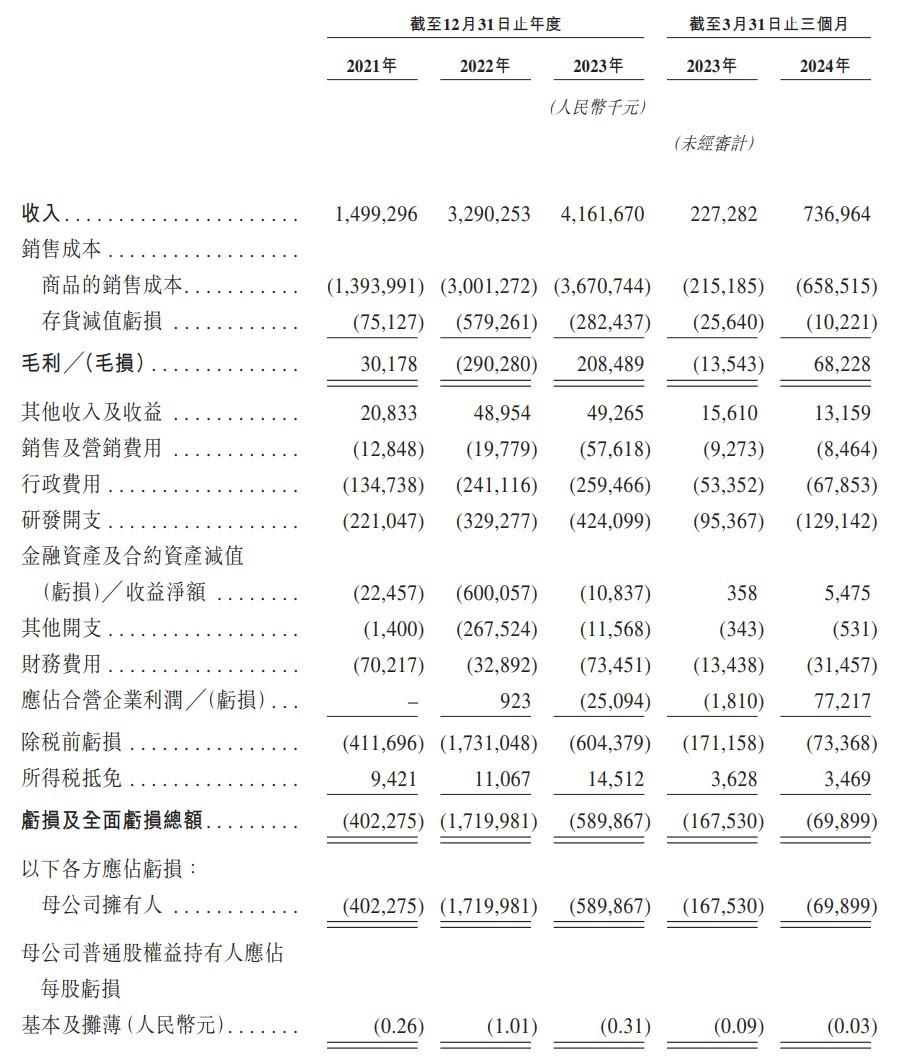

财务方面,截至2021年、2022年、2023年及2024年3月31日,公司实现收入分别为14.99亿元、32.90亿元、41.62亿元及7.37亿元人民币。同期,实现毛利分别为3017.8万元、-2.90亿元、2.08亿元及6822.8万元人民币。

正力新能的亏损由2021年的人民币4.02亿元增至2022年的人民币17.20亿元,主要由于客户X取消采购订单。公司亏损其后减至2023年的人民币5.90亿元,主要是由于销量增加及形成规模效益令运营效率提升。亏损由截至2023年3月31日止三个月的人民币1.68亿元减至截至2024年3月31日止三个月的人民币6989.9万元,主要由于客户X取消采购后,截至2023年3月31日止三个月的制造费用分摊较高。

正力新能在招股书中表示,由于仍处于成长阶段,公司尚未实现盈利,且无法保证是否会实现盈利及何时会实现盈利。公司日后的盈利能力将不仅取决于产品销售工作,亦取决于对成本的控制。倘无法在控制营运相关成本的同时充分扩大销售规模,日后可能会继续遭受亏损。

此外,招股书提示,正力新能可能无法按计划增加产能,即使公司的扩产项目按计划进行,亦可能无法及时或根本无法按预期增加产量。尽管正力新能迄今实现的产能已达到商业规模,但仍未达到公司预期完全满足市场对其产品的需求所需的产能水平。正力新能计划于2026年前将设计产能扩大至50.5GWh。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com