新能源车行业,是近几年少数几个能维持狂奔状态的赛道。目前我国新能源车市场像开了挂一般,呈现出前所未有的火爆,从其节节攀升的市场渗透率上可以明显感受到。根据乘联会给出的最新中国车市数据,中国市场上的新能源汽车渗透率或已经突破50%。

你没看错,“渗透率“这个参考值已经超过了50%。换句话说,10个人买车,有5个人选择新能源汽车。这样的销量也说明了新能源已经开始得到越来越多消费者的认可。即使你是燃油车的忠实粉丝,你也无法否认这点。

渗透率破五成,全因“油电同价”?

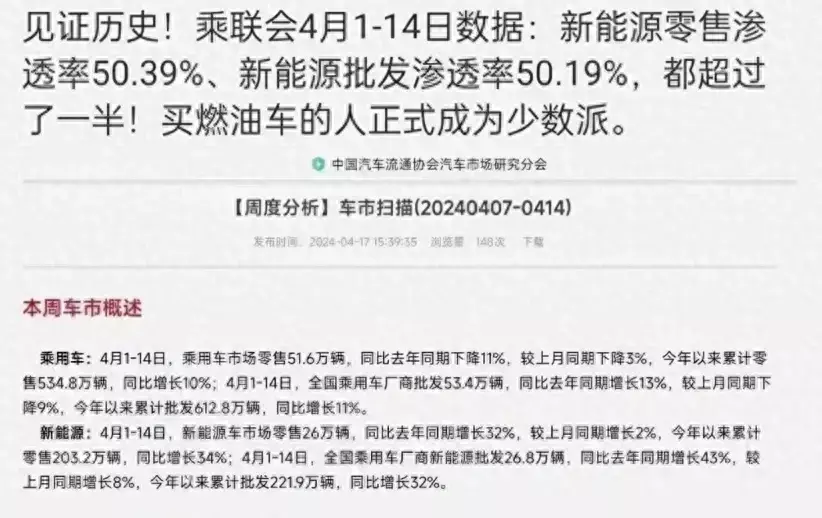

近日,乘联会发布了4月1-14日车市数据,乘用车市场零售51.6万辆,新能源汽车市场零售26万辆。以此计算,中国新能源汽车渗透率在此期间已经超过了50%。批发层面的数据亦旗鼓相当,前两周的总量为53.4万辆,新能源占其中的26.8万辆,也就是说批发端的新能源渗透率也突破了50%。

无论是绝对量,还是渗透率,4月新能源均创历史新高。而这只是4月份前两周统计的数据,按照新能源车增长趋势,接下来还会持续走高。这也说明,买新能源车的人越来越多,甚至已经超过买燃油车的人。消费者们也用真金白银,投出了属于自己的选票。

聊到新能源,大家肯定首先会想到纯电动车,但事实上整个2024年,渗透率增幅表现最喜人的却是插电混动车。今年的新能源市场,有两个趋势非常明显。第一个,纯电动稳定增长,插电混动迅猛增长。以第一季度的销量数据为例,纯电动车零售同比增长约14.7%,但插电混动车型的增长率却高达75.6%。

插电混动的爆发式增长,离不开车企和消费者的供需关系。首先是消费者对插混的需求和喜爱不断升级,毕竟插混有许多优点:拥有堪比纯电动车的使用成本和驾驶体验,又没有纯电车的续航焦虑。

再加上插电混动车型已经做到“油电同价”,将原先对燃油车的价格劣势抹平,拉开对纯电车型的价格优势。一款15万级插混车型,纯电续航基本在100km左右,综合续航里程轻松突破1000km,并且都配有快充,补能时间也在消费者接受的范围内。所以不仅吸引了很多新车主,也让很多油车车主有了更换插混汽车的意愿。

插混市场,百家争鸣

很显然,插电混动车已成为当下国内车市的“新贵”。

消费者需求的大幅上涨,车企也争先恐后地推出插混车型抢夺市场份额。近年来,比亚迪的DM-i超级混动、长安的智电iDD、吉利的雷神电混8848、长城的智能四驱电混技术-全新Hi4……可谓是百花齐放。

就今年的上市产品来看,原本专注纯电的,开始投放插混产品。还有,下周开幕的2024北京车展上,插电混动车型将成为一大看点:深蓝超级增程2.0技术的深蓝G318、比亚迪第5代DM-i插电混动技术的海豹06、长城最新Hi4-T插混系统的坦克300 Hi4-T。

以上只是部分插混车型,像新款问界M5、领克07 EM-P和红旗HQ9 PHEV等热门插混车型,也亮相2024北京车展。这波新车覆盖面极广,不仅涵盖轿车、城市SUV,也包括硬派越野、高端MPV。从曝光的信息来看,每一款新车都憋着大招。

除了自主品牌发力之外,合资品牌也注意到插混这块市场,不甘落后地开始拿出产品。比如最新上市的全新一代雅阁,上一代的油混版车型被插混取代;上汽通用全新一代PHEV技术的落地,让别克GL8插混版和雪佛兰探界者Plus成为了市场上的热门车型。总之,插混技术的革新和市场车型的丰富,共同助推了插混汽车在国内的爆发式增长。

新能源车盛景下的隐忧

随着新能源汽车市场的迅速扩张,燃油车市场确实逐渐进入低迷期。不过,燃油车也正在发起新一轮价格战进行自救,燃油车的继续降价会对新能源车形成狙击态势,从成本上来说,燃油车的制造成本更低,价格战新能源车并没有优势。最近合资燃油车拿出了破釜沉舟的降价策略,不少车型价格下调了至少30%,吸引不少消费者关注。这充分证明了汽车市场的竞争日益激烈,消费者购车选择更加多元化。

从客观上来讲,无论是燃油车、纯电车、插混车都不存在谁的技术高于谁,他们的出现顺应了不同的使用场景。虽说新能源汽车蚕食燃油车阵地是不争的事实,但大家无需担心新能源车短时间内会全面取代燃油车,因为目前还未形成全面取代传统燃油车的气候。考虑到影响因素的复杂性,新能源汽车市场高速增长过后终会放缓,与燃油车以一个合理的比例开始“并驾齐驱”。

我们并不是给这把熊熊燃烧的火焰泼冷水,而是面对狂欢的市场,需要理智和冷静的思考。其实已经有早一批的新能源用户发现:车辆问题多、售后维修成本高、二手车保值率低等问题。甚至在使用期间,部分小众品牌用户发现连续保险都难。所以,不必急于下结论,让我们拭目以待吧。

随着近些年油电同价趋强,消费者“用脚投票”拉动了插混市场快速扩大。而车企将会继续加码混动技术研发,相应车型相继落地,插混赛道也愈发热闹。至于燃油车想要守住市场,持续打价格战并不现实,需要改变现有的产品玩法,并搭载更多的实用性、科技性配置,才能不被新能源车彻底超越。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com