友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

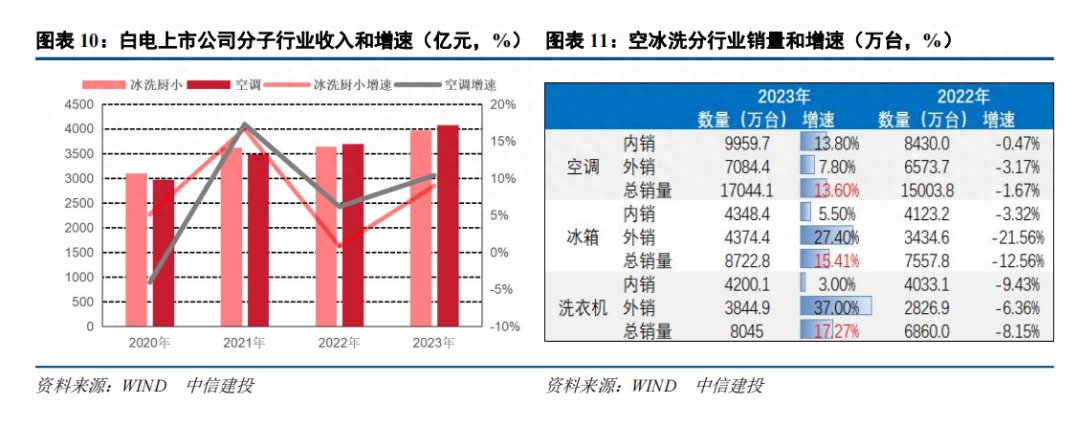

中信建投:十个问题看清白电年报和一季报

66

0

相关文章

近七日浏览最多

最新文章

标签云

海信

电视

控光

刑侦剧

我是刑警

裁员

山东

家电

英特尔

知名企业

vivo

nfl

tcl

海尔

北美市场

美的

a股

上交所

万军伟

股价

中国铝业

中联重科

潍柴动力

长城汽车

理财产品

港元

中金公司

意大利

游戏

黑神话悟空

kpl

悟空

芯片

独立显卡

乒乓球

lg

归母净利润

国泰君安

基金经理

基金

员工持股计划

股份

股权转让协议

inc

lcd

以旧换新

股票

广汽集团

机器人

青岛

减龄

长靴

流行色

穿搭法则

时尚女人

精神状态

刘晓庆

百花奖

供应链管理

美的集团

品牌影响力

国际

中国电影

山楂树之恋

七月与安生

周冬雨

我们来了

刘诗诗

巴黎

东方美学

中信证券

四大美女

商王

卡萨帝

赫本风

优雅

穿搭

骑自行车

赫本

奥克斯

雷军

董明珠

小米

旗袍

写真

韩国

韩国人

娃哈哈

反差萌

皓镧传

机智过人

延禧攻略

吴谨言

朱珠

配饰

萧蔷

小李飞刀

李宗盛

超短裙

以家人之名

北京电影学院

何瑞贤

最好的我们

半妖倾城

谭松韵

冻龄女神

李沁

白鹿

于正

李一桐

临江仙

中国人

刘亦菲

妈妈

神仙姐姐

我的舞台

舞蹈表演

金晨

裙子

上海

娱乐圈

央视

土木工程

达芬奇

拉斐尔

人间真情

山东省

中国平安

保险

热水器

ebitda

二手车

滚筒洗衣机

洗衣机

esg

新股

南非兰特

andy

中信

abs

票面利率

消费金融

冰箱

世界500强

康佳

金融科技

金龙鱼

iqoo

天猫

京东

家居

etf

app

是真的吗

nasa

月球

美国

职业技术学院

深圳证券交易所

金融界

老年人

消费需求

板块

指数

房地产市场

麻辣烫

房产

长虹

空调

新能源车

置换补贴

商务部

中国汽车流通协会

投资

财政部

动力电池

购房者

辣子鸡

电动自行车

智能网联

时代财经

长江证券

券商

立讯精密

小鹏汽车

房地产

国家发改委

机动车登记证书

天风证券

锦龙股份

创业板指

货币政策

绿色建筑

二手房

一线城市

债券

q3

中信建投

巴菲特

伯克希尔

减持

苹果

贵州茅台

山西汾酒

白酒

美联储

人民币汇率

物业

人工智能

紫金矿业

绿地控股

中国医药

期货

期货市场

ios

米哈游

史莱姆

央行

中国人寿

lpr

中国太保

新华保险

fda

ipo

招股书

智能手机

混合型

证券投资基金

英伟达

碳纤维

中信建投证券

半导体

无人机

高位震荡

原油

迈瑞医疗

深交所

同济大学

宁德时代

洋河股份

华中科技大学