近日,股价一路“高歌猛进”的特斯拉(TSLA.US)已经跑出11连涨的惊人战绩,一雪差点被踢出“美股七巨头”的前耻:当地时间7月10日,特斯拉收于263.26美元,已是连续第11个交易日上涨,市值累计大涨2423亿美元(约合人民币1.77万亿元)。

就在今年2月,由于利空消息频出,特斯拉市值一度蒸发超2100亿美元,成为“美股七巨头”中唯一股价在过去12个月中下跌的股票,以至于华尔街热议特斯拉是否还能维持其在二级市场的地位。

然而,就在不到3个月时间里,特斯拉已从138.8美元的低点反弹了近90%,距离其一年前的高点299美元也已经不远。之所以走出如此反弹涨幅,市场大多认为是因其Q1业绩与Q2销量超出市场预期、且AI业务可能被低估的缘故。

不过,并非所有人都对特斯拉的前景抱有乐观期望。如有着“老债王”之称的著名投资人比尔·格罗斯(Bill Gross)就认为,特斯拉如今的股价走势就像一只“模因股”,基本面并不足以支撑其涨势。

面临销量瓶颈,特斯拉押注入门级经济车型

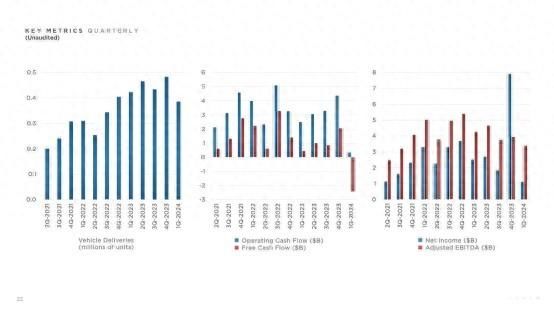

从此前财报来看,一季度特斯拉营收利润双双下滑,尽管营收超出华尔街分析师此前预期,但调整后每股摊薄收益则未能达到分析师预期。

据披露,2024年第一季度特斯拉总营收为213.01亿美元,同比下降9%,创下自2012年以来的最大降幅;净利润为11.44亿美元,与去年同期的净利润25.39亿美元相比大幅下降;归属于普通股股东的净利润为11.29亿美元,同比大幅下降55%。

按照业务部门划分,Q1来自于汽车相关业务的总营收为173.78亿美元,与去年同期的199.63亿美元相比下降13%,与上一季度的215.63亿美元相比也有所下降;Q1来自于发电和储能业务的营收为16.35亿美元,同比增长78%;服务及其他业务的营收为22.88亿美元,同比增长25%。

一季度业绩喜忧参半,特斯拉近期的上涨动力或主要来自于二季度的超预期交付数据。

据智通财经APP了解,特斯拉于2024年第二季度达成44.4万辆的总交付量,较去年同期下降4.8%,这是特斯拉首次连续两个季度出现销量同比下滑;上半年特斯拉在全球一共交付了83.08万辆汽车,销量同比减少6.6%,但仍旧超出华尔街的悲观预期。

目前,特斯拉旗下车型包括Model 3/Y、Model S、Model X、Cybertruck和Tesla Semi等。作为公司的销售主力,Model 3/Y系列于本季度生产了38.66万辆、交付了42.24万辆,产销双双超出预期。

尽管特斯拉并未公布其他细分车型的销量数据,但根据媒体估计,Model S/X的销量大致介于12000至13000辆之间,相比去年同期下滑约31%至37%;曾被寄予厚望的Cybertruck二季度交付量约为8000至9000辆。

在发布四年后,全电动皮卡Cybertruck的量产依然一波三折,今年已屡次因各种制造工艺难题而暂停交付、延期或召回。据公司最近向一些Cybertruck预订者发送的信息,非基础系列的Cybertruck交付日期或将等到明年。

与传统汽车制造商相比,特斯拉的产品布局并不算十分丰富,如今正面临产品型号老化、新产品“青黄不接”的难关。为吸引消费者,特斯拉正计划推出更便宜的下一代电动汽车。

此前,特斯拉曾透露将推出定价约2.5万美元的紧凑型纯电车型「Model 2」,定位为面向大众市场的入门级纯电动车型,或将成为特斯拉产品线中最实惠的车型。于近期财报会议上,马斯克亦表示,这款实惠新车计划在2025年初或今年年底开始生产,早于此前预期,且这款新车将在公司现有生产线上进行生产,无需额外投资建设新生产线,这将有助于公司充分利用现有产能并实现快速的产量增长。

卷价格+消费者不买账,特斯拉汽车主业增长遇冷

无论是近年来不断的降价举措,还是推出主打经济实惠的Model 2, 似乎都表明昔日专注于高端市场的特斯拉如今也难逃新能源汽车的加速“内卷”。今年以来,随着特斯拉率先降价,理想、五菱、长安汽车、北京现代等一众车企亦纷纷跟进,欲以低价换取市场份额。

展望下半年,碳酸锂价格持续处于低谷,为车企提供了进一步下调价格的空间;而下半年经济增长仍面临放缓风险,消费信心预计继续低迷,车企降价竞争态势难以在短期内改变。

据听潮TI统计,当前大多数国内主流新能源汽车品牌距离完成全年销量目标还有不小距离,下半年车企仍面临不小的销售压力。

据智通财经APP了解,除了在中国市场面临众多新兴新能源车企的“围追堵截”之外,特斯拉在美国市场的处境也并不乐观。

根据知名汽车数据公司Cox Automotive在《凯利蓝皮书》中指出,尽管Q2美国电动汽车销售创下历史新高,但特斯拉美国销量下降6.3%,市场占有率首次跌破50%,达到49.7%;相比之下,梅赛德斯奔驰、通用汽车、福特、现代和起亚等公司在第二季度的美国市场销售累计同比增长了11.3%。

在美国财政部的新电池采购规则于2024年1月1日生效后,包括特斯拉Model Y、Cybertruck全轮驱动版本等在内的许多电动汽车失去了最高7500美元的税收抵免资格,新规生效后符合美国电动汽车税收抵免条件的电动汽车车型数量从43款下降到19款。

补贴退坡之际,美国汽车协会 (AAA)近期的一项调查也显示,绝大多数美国消费者(63%)表示他们“不太可能或极不可能”购买电动汽车,仅有18%的受访者表示他们“非常可能”或“可能”购买电动汽车,成本、续航里程焦虑和缺乏充电基础设施成为影响消费者决策的关键因素。

与此同时,美国消费者对混合动力汽车的兴趣正在上升,如今年一季度丰田公司在美的RAV4混合动力汽车的销量飙升195%,Prius混合动力汽车的销量上涨105%,凯美瑞混合动力汽车的销量上涨143%;福特汽车公司Q1的混合动力汽车总销量也增长42%至38,421辆,是该公司自销售混动车型以来的最高纪录。

AI业务成为市场新焦点?

在汽车业务面临不利处境的同时,越来越多投资者已将目光转向了特斯拉的AI、自动驾驶与储能业务。

4月,马斯克在社交平台上宣布了无人驾驶出租车(Robotaxi)的发布计划,并确认Robotaxi将于今年8月发布。马斯克还进一步指出,今年特斯拉在自动驾驶领域(算力训练、大规模数据管道及视频存储)的累计投入将超过100亿美元。

素有“女版巴菲特”美称的凯茜•伍德(Cathie Wood)是特斯拉的坚定支持者之一,她近期表示,自动驾驶出租车网络的机遇和围绕它的整个生态系统将在未来5到10年内产生8万亿到10万亿美元的收入,而其中一半将有望归特斯拉所有。

据外媒报道,特斯拉还将在纽约州布法罗超级工厂投资5亿美元打造Dojo超级计算机,以改进特斯拉的全自动驾驶系统。此前,摩根士丹利分析师认为,该系统在可预见的未来将为特斯拉的市值增加5000亿美元。

据智通财经APP了解,截至今年一季度,能源生产和存储仍然是特斯拉利润率最高的业务,收入同比增长7%,毛利润同比增长140%,储能部署量达到破纪录的4.1 GWh。公司方面称,将继续把位于加利福尼亚州拉特罗普的40 GWh超级工厂推向满负荷生产,且上海储能超级工厂计划于2024年5月开工,并于2025年第一季度完成量产。

综合来看,在特斯拉的“车、储、AI”布局中,汽车业务尽管上半年表现略超预期,但中长期仍呈现增长承压的态势;储能业务正处于快速发展期,未来也需要与国内众多先发企业一同竞争。相比之下,在资本市场热烈追捧AI概念之际,自动驾驶与AI业务或许才是本次特斯拉股价惊人上涨的“幕后推手”。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com