上市于1994年的老牌胰岛素龙头通化东宝(600867),将出现上市30年来首次中报亏损。公司2024年半年度业绩预告显示,公司预计上半年实现归属净利润-2.24亿元。此次净利亏损一方面是由于新一轮胰岛素集采落地给公司带来的影响,一方面是由于公司终止了THDB0207注射液这一研发管线。虽然业绩预降,但公司管理层对未来发展仍抱有信心,通化东宝祭出了二轮回购、控股股东增持的“护盘”方案,并于7月11日进行首次回购。此外,今年以来,通化东宝向医美领域延伸,实现多元化发展。

上半年净利预亏2.24亿元

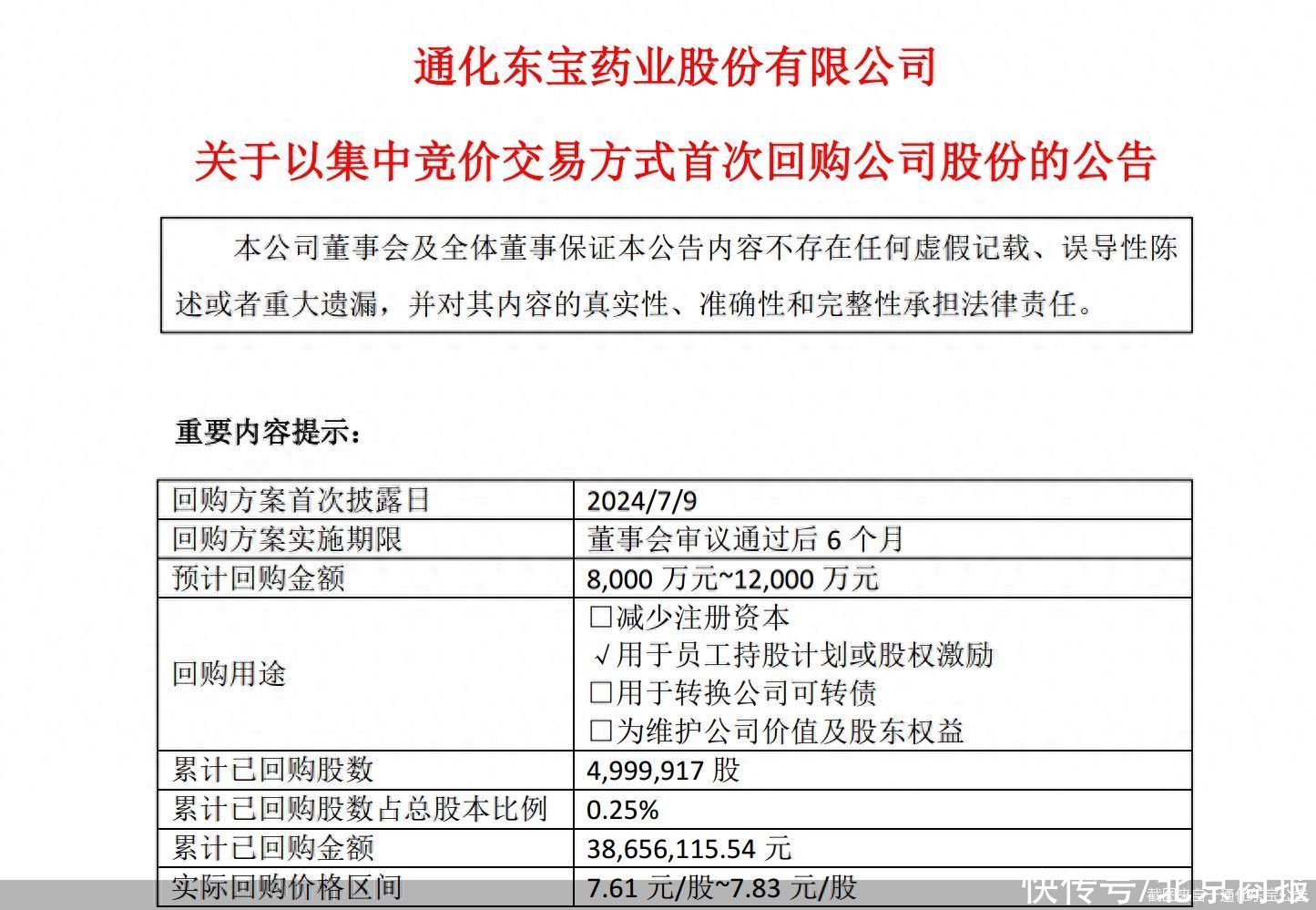

7月11日,通化东宝“预告”了公司上半年的业绩。

通化东宝2024年半年度业绩预告显示,公司预计上半年实现归属净利润-2.24亿元,与上年同期相比,将减少7.09亿元。而这也是公司自1994年8月上市以来,首度出现半年度业绩亏损的情况。

新一轮胰岛素集采是通化东宝报告期内业绩预亏的重要原因。通化东宝表示,报告期内,新一轮胰岛素集采在全国各省市开始陆续落地实施,公司各胰岛素产品中标价格均有不同程度下降。由于新一轮胰岛素集采落地带来公司产品价格下调的普遍预期,公司商业客户对库存进行控制与调整,影响公司发货,因此销售收入同比下滑。经初步测算,上述因素将减少公司营业收入约5.38亿元。

此外,由于胰岛素产品在运输和储存方面具有一定的特殊性,医院及配送商业公司均需要一定数量的安全库存。为了更好地落实胰岛素产品集采相关政策,公司对集采实施前存在于流通环节的全部库存产品,原供货价与集采实施价格之间的差额进行一次性冲销或返还,根据《企业会计准则》及公司会计政策等相关规定,上述业务确认导致公司收入减少。经初步测算,上述业务将减少公司营业收入约7200万元,扣除所得税影响后,将减少公司净利润约6120万元。

研发项目终止也影响了通化东宝上半年业绩。据了解,2018年,通化东宝与法国SA ADOCIA公司合作,从而有偿获得THDB0207注射液在所有大中华地区的国家和地区,以及马来西亚、新加坡等国家和地区的独家开发、生产并商业化权利。2023年10月,公司收到上述该产品I期临床试验的总结报告,研究结果显示达到主要终点目标。2024年二季度,综合多位中国权威临床专家的意见,得出需要补充开展II期临床试验的结论。

通化东宝表示,若继续推进该项目,公司将需要付出更多的时间及开发支出预算,以及若继续推进需支付给SA ADOCIA公司后续的里程碑付款。此外,产品延期上市后将进一步拉开与目前国内已上市或近年内即将上市的同类双胰岛素产品的上市时间,项目总体的预期收益降低。为合理配置研发资源,聚焦研发管线中的优势项目,经审慎考量,公司决定终止该项目临床研究开发工作。

从财务处理上看,终止上述项目将减少公司2024年半年度净利润2.7亿元,同时导致公司2024年半年度非经常性损益减少2.15亿元。

回购、增持齐上阵

虽然上半年业绩将出现亏损,但管理层仍对公司未来发展前景充满信心。在前次回购计划刚刚披露两天后,7月11日,通化东宝抛出了二轮回购计划,且公司控股股东及其控制企业和公司董事长拟增持公司股份。同日,通化东宝进行了首次回购。

据了解,7月9日,通化东宝发布公告称,公司拟以8000万—1.2亿元回购公司股份,本次回购后的股份用于股权激励及/或员工持股计划。7月11日,通化东宝进行了首次回购。公司以集中竞价交易方式首次回购公司股份数量为499.99万股,占公司目前总股本的比例为0.25%,成交的最高价为7.83元/股,成交的最低价为7.61元/股,成交总金额为3865.61万元(不含交易费用)。

此外,通化东宝还欲进行二次回购。公司公告显示,公司董事长李佳鸿基于对公司未来持续稳定发展的信心和对公司股票价值的合理判断,向公司董事会提议回购公司股份。经董事会审议通过,公司决定拟以自有资金回购公司股份,回购股份金额不低于1.8亿元(含),不超过2亿元(含)。

值得一提的是,通化东宝二轮回购后的股份将注销减少公司的注册资本。投融资专家许小恒表示,回购股份注销使得公司总股本减少,相比用于股权激励等用途的回购股份,可以真正提升股东价值,更加利好投资者。

中国企业资本联盟副理事长柏文喜则表示,回购股份可以展现上市公司及其大股东对自身的信心,以促使股价稳定与回升。

在披露二轮回购计划的同时,通化东宝公告称,公司控股股东东宝实业集团股份有限公司(以下简称“东宝集团”)及其控制的企业通化盛睿企业管理中心(有限合伙)和李佳鸿拟通过上交所交易系统允许的方式(包括但不限于集中竞价和大宗交易方式)增持公司股份。其中东宝集团及其控制的企业合计增持金额不低于4000万元,不超过6000万元;李佳鸿增持金额不低于4000万元,不超过6000万元。

截至7月11日收盘,通化东宝股价报7.64元/股,当日收跌4.98%,总市值为151.4亿元。

拟进行多元化布局

越来越多的企业开始谋求多元化布局,以寻求更广阔的成长空间,通化东宝也不例外。

据通化东宝2023年年报,除糖尿病外,公司积极开拓发展边界,延伸至痛风/高尿酸血症治疗领域,目前在研的两款创新管线URAT1抑制剂(THDBH130片)与国产首个痛风双靶点抑制剂(THDBH151片)均已推进至临床试验阶段。

此外,今年5月,通化东宝公告称,公司以自有资金1亿元通过增资形式对君合盟生物制药(杭州)有限公司(以下简称“君合盟”)进行投资,以取得本次增资完成后在全面稀释基础上公司8.6759%的股权。

据了解,君合盟是一家前沿蛋白药物的创新企业,在神经治疗、皮肤抗衰、皮下填充、内分泌等领域,从事重组蛋白质创新药物的开发以及合成生物学领域创新产品开发,主要在研产品有 JHM03(重组A型肉毒毒素)、JHM08(重组I型人胶原蛋白)、JHM09(重组III型人胶原蛋白)、JHM01(重组人生长激素注射液)和 JHM02(重组长效生长激素注射液)。

通化东宝表示,通过此次增资,公司将获得君合盟现有的及将来的研发项目在全球范围内的各类开发及商业合作优先权,将有助于未来公司业务范围延伸至消费医疗领域,产品体系将进一步丰富与多元化,有利于改善公司收入结构,提升持续盈利能力。

针对公司相关问题,北京商报记者向通化东宝方面发去采访函,不过截至记者发稿,未收到公司回复。

北京商报记者 丁宁

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com