近日,速腾聚创(2498.HK)公布上市以来首份年报,公司财务业绩持续显著改善,营收超11亿元,同比大增111.2%。受益于快速增长的业绩,速腾聚创于3月28日股价大涨7.25%,报收42.9港元。据LiveReport大数据预测,速腾聚创有望成为2024年首个快速纳入港股通的股票。进入港股通后,公司有望获得内地资金的加持,提升公司流动性、优化股东结构。

AI赛道大火 能否进入港股通成为关键

作为“港股激光雷达第一股”,速腾聚创无疑身处时代的风口、当下最具前景的AI赛道。速腾聚创为2024年1月5日上市的新股,暂未赶上2024年3月份的港股通调整。

据LiveReport大数据,在2024年3月份的定期调整中,22只获纳入港股通的股票于3月4日-3月28日的股价平均上涨3.61%,平均成交量上升269%。整体来看,获得纳入的股票的成交量都明显放大,且股价表现较为亮眼。未来,速腾聚创进入港股通后,亦有望显著受益于港股通资金的配置。

专业人士指出,对非A+H股公司而言,要进入港股通,需要先成为恒生综合指数的成份股。恒生综合指数每年定期检讨两次,检讨的数据分别截至每年6月30日和12月31日。

按照过往的调整时间点,恒生指数公司预计于8月中下旬公布截至2024年6月30日之恒生指数系列季度检讨结果,相关变动有望于2024年9月初生效。

按照定期调整来说,速腾聚创需要等到2024年9月份才能进入港股通。不过,基于速腾聚创的市值规模体量,据LiveReport大数据预测,速腾聚创有望于2024年6月份,获得快速纳入港股通。

LiveReport分析指出,除了一年两次定期检讨,恒生综合指数还设置了快速纳入机制。一是特别快速纳入,针对上市市值特别大的公司,若新上市第一个交易日收市后市值排名位列恒生综合指数现有成份股的前10%,则可被快速纳入;二是季度快速纳入,针对每年1季度和3季度上市的公司,若符合纳入恒生大中型指数的市值条件,可分别在6月或12月的第一个周五快速纳入。

据LiveReport大数据,截至2024年4月1日,恒生综合指数成份股中型股的市值门槛约为148亿港元。速腾聚创上市后至今的平均市值约为183亿港元,满足中型股标准。因此,速腾聚创有望成为2024年首个通过快速纳入机制成为恒生综合指数成份股并进入港股通的股票,并预计于6月份第一个周五正式生效。

2023年业绩快速增长 营收增长111% 毛利转正至8.4%

从公司基本面来看,速腾聚创(RoboSense)是激光雷达及感知解决方案市场的全球领导者。公司产品和服务广泛应用于ADAS及机器人领域。

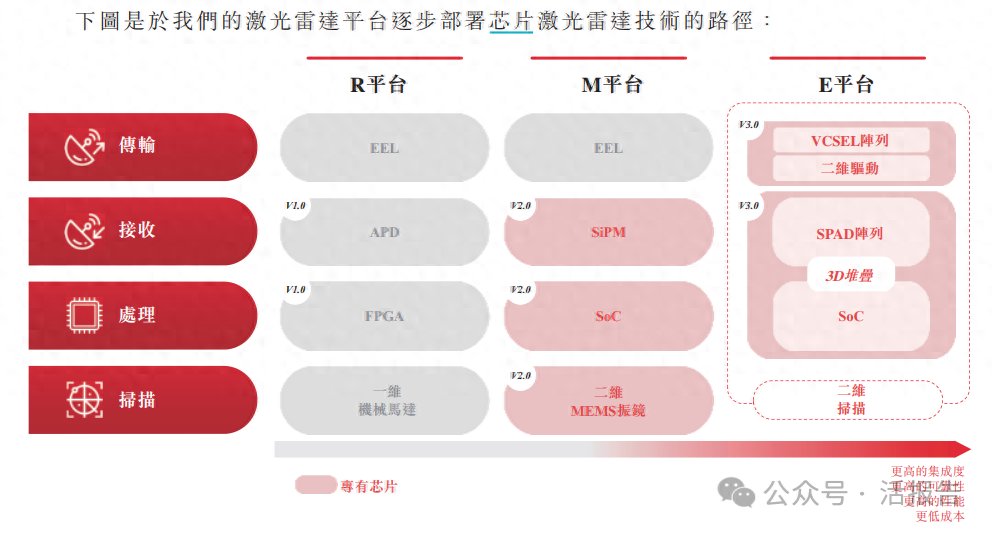

公司旗下拥有R、M、E三大平台,分别对应一维机械激光雷达、二维MEMS半固态激光雷达和二维Flash纯固态补盲激光雷达等几类产品,其中M平台是公司当前主要销售来源。

业绩方面,速腾聚创的营收高速增长、盈利改善。根据速腾聚创3月27日发布的财报显示,截至2023年12月31日年度,公司取得收入约人民币11.20亿元,同比大幅增长111.2%;毛利为人民币9364.0万元,2022年同期则亏损人民币3929.5万元,同比实现毛利转正。

速腾聚创主营业务集中在激光雷达和感知解决方案领域,2023年,公司的产品销售收入增加141.2%至人民币9.635亿元,主要由于用于ADAS应用的产品销售增加,例如集团的车规级固态激光雷达。

2023年,公司销售用于ADAS应用的激光雷达产品收入由2022年的人民币1.604亿元增加至人民币7.77亿元,同比大幅增长384.6%。

公司销售的激光雷达产品总数从2022年的约5.7万台增加至2023年的约25.96万台,同比增长355.4%。用于ADAS应用的激光雷达产品销售由2022年的约3.69万台大幅增长至2023年的约24.3万台,同比增长达558.5%。

据介绍,截至2024年2月底,速腾聚创已与22家汽车整车厂及一级供应商的激光雷达产品的量产定点订单增加到63款车型,且已为22家汽车整车厂和一级供应商中的12家实现了25款车型的SOP。

此外,公司客户规模全球领先。截至2023年12月底,RoboSense已与超过270家整车厂及Tier1合作,并为约2400个机器人及其他领域客户提供服务。

速腾聚创董事长兼首席科学家邱纯鑫表示,2023年,速腾聚创不论在营收、销量,还是在技术及产品创新等多维度,都取得了突破性进展,实现了里程碑式的跨越。这一年,公司全年收入实现了超预期的强劲增长,产品销量增势如虹,整体毛利率大幅改善,规模化优势持续释放。

2024年将冲击百万台销量 迎接新一轮人工智能技术浪潮

2024年,速腾聚创的业绩有望延续高增长。数据统计显示,速腾聚创于2023年国内车用激光雷达市场占比达34%;2024年1-2月,速腾聚创占据车载激光雷达装机量55.3%的市场份额,继续引领市场。

公司认为,激光雷达行业可能会带来20%左右的波动,但整体上会维持增长趋势。基于公司强大的实力、已经建立起来的客户规模基础,以及现有订单数量和市场行情,速腾聚创目标在2024年激光雷达要冲击百万台级销量。这意味着,相较2023年销量25.96万台,速腾聚创今年激光雷达的销量预计会激增四倍。

更重要的是,作为一家科技型企业,速腾聚创已经瞄准了AI+机器人这个极具发展潜力的赛道。2023年公司的研发开支达人民币6.35亿元,同比大幅增长107.6%。公司聚焦AI+机器人未来空间,超过四成研发人员专注于芯片研发及AI算法。

对于未来的投入,公司账面现金充裕。截至2023年12月31日,公司现金及现金等价物、受限制现金及定期存款为人民币18.355亿元,不包含2024年1月5日港股上市的募资额(募集净额约8.77亿港元)。

根据邱纯鑫在财报电话会上表示,接下来公司将不断努力,在纵向硬件、AI、芯片,横向汽车赛道和机器人赛道重新梳理,迎接新一轮人工智能技术浪潮。希望未来10年,成为全球领先的机器人技术平台公司。

2024年政府工作报告提出,要大力推进现代化产业体系建设,加快发展新质生产力。政府工作报告中围绕“新质生产力”提到十多个产业领域,包括智能网联新能源汽车、前沿新兴氢能、新材料、低空经济、量子技术、大数据和人工智能等。

作为“新质生产力”的代表性企业,速腾聚创顺应了国家深化大数据、人工智能等研发应用的发展方向,有望受益于政策东风及产业发展浪潮,逐渐引起大行的关注和看好。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com