近日,妙可蓝多因产品成分争议事件走进公众视野。

据南方都市报报道,5月9日,知名奶酪品牌妙可蓝多官宣艺人王一博正式成为其品牌形象代言人,妙可蓝多品牌即食营养系列产品全新上市。但紧随而来的是其迅速陷入产品含有“反式脂肪酸”的质疑中。当日,妙可蓝多“含有反式脂肪酸”的话题也冲上微博热搜。截至目前,妙可蓝多官方还未正式回应。

随着舆论上升,妙可蓝多近年公司的经营情况也受到市场关注。

2023年营收、净利首次双降

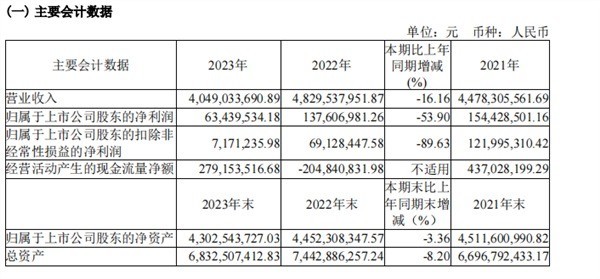

根据妙可蓝多披露的2023年度财报数据显示,报告期内公司实现营业收入约40.49亿元,同比减少16.16%;归属于上市公司股东的净利润约6344万元,同比减少53.9%。

值得一提的是,这是妙可蓝多营收多年来首次出现下降。从2016—2022年财报来看,妙可蓝多营收分别约为5.116亿元、9.82亿元、12.26亿元、17.44亿元、28.47亿元、44.78亿元和48.30亿元,同比增幅分别为41.76%、91.96%、24.82%、42.32%、63.2%、57.31%和7.84%。2024年一季度营收继续下降。

与此同时,妙可蓝多2023年的净利润出现腰斩。2021—2023年,妙可蓝多净利润分别约为1.544亿元、1.376亿元和6344万元,同比增幅分别为160.6%、-10.89%和-53.9%。此外,妙可蓝多2023年扣非净利润为717万元,同比跌近90%。

(图片来源:妙可蓝多2023年报)

对于2023年度净利润大比例下滑的情况,妙可蓝多给出三方面的原因,2023年行业增速放缓、奶酪主要原材料成本较上年同期上升,以及公司锁汇收益减少、利息净支出较上年同期增加等导致净利润出现下降。

奶酪产品营收双位数下滑

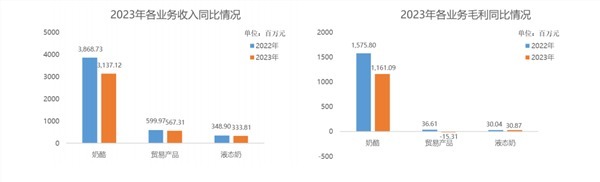

分产品来看,妙可蓝多三大业务——奶酪、贸易、液态奶的营收都同比下滑。其中,妙可蓝多占比最高的奶酪业务同比降幅最大,为18.91%。

贸易业务的营收为5.67亿元,营收占比为14.04%,毛利率为-2.7%,该业务的营收同比下降了5.44%,毛利率同比减少了8.8个百分点。

液态奶的营收为3.338亿元,营收占比为8.27%,毛利率为9.25%。该业务的营收同比下降4.32%,毛利率增加了0.64个百分点。

(图片来源:妙可蓝多2023年报)

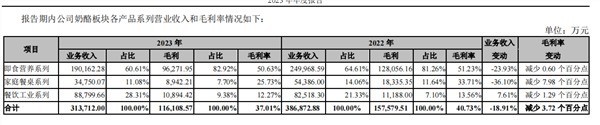

其中,2023年妙可蓝多主营业务收入占比77.69%的奶酪产品,实现营收31.37亿元,同比下降了18.91%;毛利率为37.01%,同比减少了3.72个百分点。对于下降的原因,公司认为主要原材料成本较上年同期上升,导致公司奶酪板块毛利率同比有所下滑。

具体来看,妙可蓝多奶酪产品有即食营养奶酪、家庭餐桌奶酪、餐饮工业奶酪三大类。

公司在年报中指出2023 年,受市场环境变化影响,以低温奶酪棒为代表的即食营养系列产品和以奶酪片为代表的家庭餐桌系列产品收入有所下滑,但是下半年降幅较上半年有所收窄。

报告期内公司即食营养系列实现收入 190,162.28 万元,同比下降 23.93%,但其中常温奶酪棒受益于渠道拓展和场景破圈实现逆势上涨;家庭餐桌系列在去年同期高基数影响下收入有所回落,实现营业收入 34,750.07 万元,同比下降 36.10%。而餐饮工业系列凭借公司供应链及专业化服务优势和餐饮消费场景复苏,实现收入 88,799.66 万元,同比增长 7.61%。

公司低温奶酪棒系列凭借高毛利率产品持续迭代升级,常温奶酪棒系列通过渠道拓展及场景破圈持续扩大规模效应,虽然业务收入有所下滑,但毛利率相对平稳,市场占有率稳居第一。受汇率波动及公司原辅材料成本上涨的双重影响,家庭餐桌和餐饮工业系列产品毛利率均有所下降,但整体毛利率下滑幅度保持在可控的范围。

销售费用高于研发费用,2023研发人员数量62人

此外,妙可蓝多的销售费用长年高于研发费用支出。2019-2021年,妙可蓝多的销售费用分别为3.59亿元、7.11亿元、11.59亿元,同比增长幅度分别为75%、98%、63%。2022年,销售费用增速虽有所放缓,但再度增长至12.19亿元。

2023年,妙可蓝多也意识到了费用过高带来的压力,营业成本、销售费用、管理费用分别同比下降9.9%、22.99%、39.16%,其中销售费用为9.39亿元,销售费用率为23.19%。

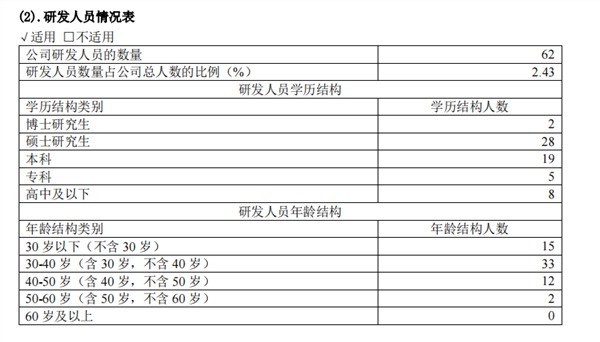

另一方面,2021 年 到2023 年,妙可蓝多的研发投入依次为 4009 万、5123 万、4554 万,分别占营收 0.9%、1.06%、1.12%。与此同时,2023年妙可蓝多有研发人员62人,占公司员工比例为2.43%。

(图片来源:妙可蓝多2023年报)

从财报数据来看,作为“奶酪第一股”的妙可蓝多当前正遭遇业绩压力。奶酪行业本身门槛不高,面对竞争加剧的行业格局,妙可蓝多除了在营销方面的努力,需要沉下心来加强研发投入、优化产品结构,升级产品口味和质量,用更好的产品来争取消费者。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com