图片来源:视觉中国

蓝鲸财经记者 王涵艺

2023年,国内本土美妆企业快速发展,化妆品上游企业也凭借科技的加持收获颇丰。

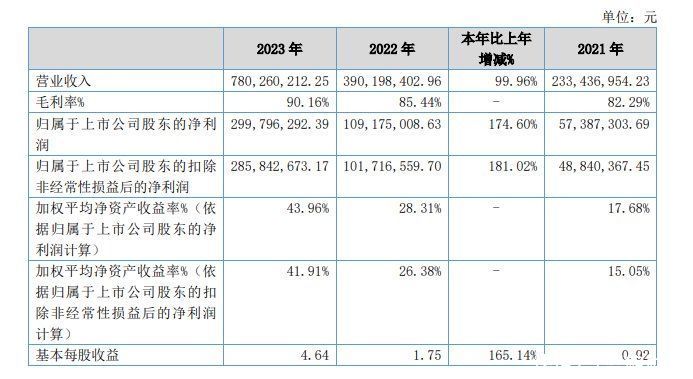

3月20日,锦波生物(832982.BJ)发布了2023年年度报告,这是去年7月份上市以来的年报“首秀”。财报显示,去年锦波生物实现营业收入7.80亿元,同比上涨99.96%;实现净利润3.00亿元,同比上涨174.60%。业绩爆发,得益于首款重组Ⅲ型人源化胶原蛋白冻干纤维(薇旖美)的快速放量。

2023年,锦波生物销售(注射用)重组Ⅲ型人源化胶原蛋白冻干纤维超57万支,产品安全性和有效性得到市场认可;单一材料医疗器械产品实现销售额5.65亿元,同比增加254.65%。

图片来源:截自财报

目前看来,其产品独特性和研发投入都横扫竞争对手,但同时,竞争对手巨子生物、江山聚源、创健医疗都在进行III类医疗器械的申请。锦波生物的优势又能保持多久?

毛利率逼近茅台,具备强盈利能力

成立于2008年的锦波生物,从北交所上市至今,短短8个多月的时间,股价一路飙升,最高涨超近200%。资料显示,其两大主营业务分别为抗HPV生物蛋白产品和重组胶原蛋白产品,具体产品形态包括医疗器械、功能性护肤品、原料和卫生用品。

脚踏日化、医美两条船的胶原蛋白行业,其继承了两大领域公司的强大的盈利能力。

图片来源:截自百度

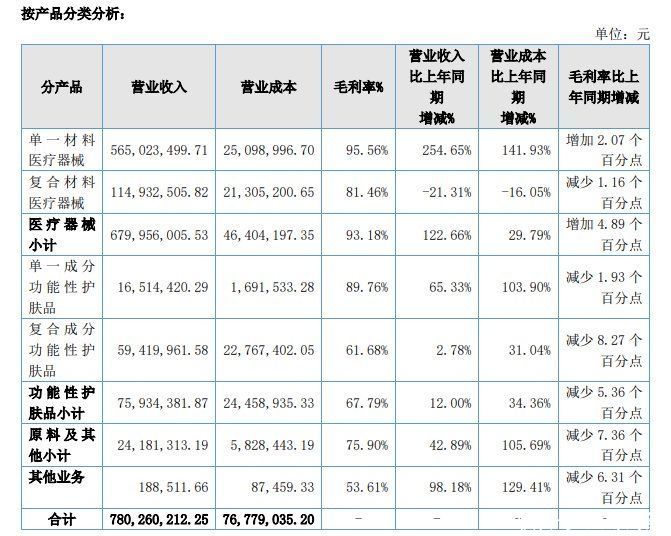

按照产品类型划分来看,锦波生物2023年医疗器械营业收入为6.79亿元,上升122.66%;功能性护肤品营业收入为7593万元,同比增加12%;原料及其他营业收入为2418万元,增长42.89%。

图片来源:截自财报

针对产品的表现,锦波生物指出,医疗器械增长主要系重组Ⅲ型人源化胶原蛋白冻干纤维、重组Ⅲ型人源化胶原蛋白凝胶的收入增长较快。而功能性护肤品主要得益于去年6月中旬新增的单一成分功能性护肤品“ProtYouth®”;原料及其他则是因为锦波生物积极开拓原料市场,胶原蛋白原料收入增加所致。

锦波生物是目前唯一拥有注射级别重组III型人源化胶原蛋白生物医用材料,也就是获批上市的III类医疗器械,市场上暂时不存在完全一致的竞品。这样的“唯一性”为锦波生物业绩飙升奠定了基础。

据蓝鲸财经记者了解,III类器械申请的周期长,且风险高。但也正是因为如此,也更容易打造护城河,形成优势壁垒,这点如在爱美客的“嗨体”一样。

可以说正是“嗨体”,助力爱美客坐稳了医美的头把交椅。爱美客最新财报显示,2023年以“嗨体”系列产品为主的溶液类注射产品实现营业收入16.71亿元,较上年同期增长29.22%,毛利率为94.48%。

事实上,自2019年以来茅台的毛利率保持在91%以上。锦波生物的毛利率从2022年的85.44%,提升至2023年的90.16%,和市场公认盈利能力强的贵州茅台,几乎达到相同水平。

赛道火热,下一个爱美客?

从行业看,华熙生物业绩滑坡,玻尿酸竞争格局已成红海,胶原蛋白有望成就C位。

2023年华熙生物营业总收入60.81亿元,同比下降4.37%;净利润4.87亿元,同比下降42.85%。而下滑的背后,是公司功能性护肤品支柱业务出现阶段性双位数比例下降。

国内玻尿酸赛道,呈现出激烈的竞争局面,获得III类医疗器械认证注射用玻尿酸的已经有30多个品牌,这与肉毒素、胶原蛋白等个位数获批的良好竞争格局截然不同。

根据 Grand View Research 数据显示,2020 年全球胶原蛋白市场规模为 156.84 亿美元,2016至2020 年的年度增长率超过 5.5%,预计在 2025 年到达 203.64 亿美元。其中我国胶原蛋白市场规模为 9.8 亿美元,占全球市场的 6.4%,2016至2019 年的年复增长率接近 8%,高于全球平均增长水平。

尽管国内另一家胶原蛋白巨头巨子生物,尚未披露2023年业绩,但从38电商活动看,可复美淘系排名显著提升至国货席位前三;另据招银国际,2024年1月,可复美系列产品在天猫淘宝、京东、抖音共实现销售额2.1亿元,同比增长140.5%;在多平台共实现销售额2620.6万元,同比增长65.7%。

截至2022年底,锦波生物获批III类医疗器械产品1个,而爱美客是7个,华熙生物是4个。通过其去年提交的招股说明书显示,其中2.32亿元用于重组人源化胶原蛋白新材料及注射剂产品研发项目,说明公司的重点在医疗器械行业的发展。也就是说,锦波生物的发展之路,更接近于爱美客。

研发费用占比逐年下降,稀缺性还能保持多久?

从股权结构方面看,公司控股股东、实际控制人杨霞,直接持股58.89%,曾任妇产科主治医生并曾执教于山西医科大学,目前主导公司的研发工作。

据财报数据,公司研发人员数量逐年递增,从2017年的33人逐年增加至2023年的173人。

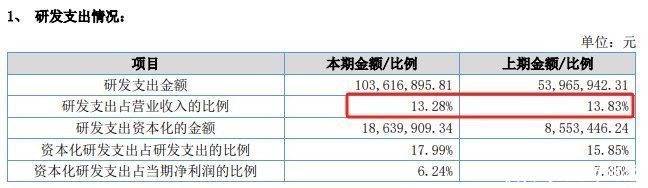

同时,锦波生物研发投入从2020年的0.24亿元增至2023年的1.04亿元,其表示主要用于开展“重组人源化胶原蛋白新材料及注射剂产品研发项目”、“广谱抗冠状病毒新药研发项目”等研发项目。

值得关注的是,2023年锦波生物销售费用约为1.65亿元,超过研发费用。2020、2021、2022年、2023年,锦波研发投入占营业收入的比重分别为:19.49%、15.35%、13.83%、13.28%,呈现不断下降的趋势,随着后面营收的增长,其研发投入占比会进一步下降。

这是否会影响其产品稀缺性的保持,关于这种独特性优势还能保持多久等问题,蓝鲸财经记者发送邮件至锦波生物询问,但截至发稿未获得回复。

图片来源:截自财报

截至目前,锦波生物的“薇旖美”依然是唯一一款III类器械产品。但不可忽视的现实是,竞争对手巨子生物、江山聚源、创健医疗都在进行III类医疗器械的申请,明年竞品方面可能会有新的三类器械注射类产品获批。

业绩呈现“爆发式增长”的锦波生物,仍然需要常备不懈。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com