在递交招股书的一个月后,高龙海洋的上市计划得到监管部门的反馈。

近日,中国证监会披露文件,要求3家拟境外上市企业补充材料,高龙海洋便是其中之一。监管部门要求其补充说明股权变动、发行方案等问题,其中特别提到“(说明)你公司连江生产基地二期建设项目履行境内投资监管程序进展情况,以及融资的必要性和合理性”。

在高龙海洋的招股书里,连江生产基地二期建设项目份量不低。它在募资用途计划表中排首位,而后分别是购买设备及机器、原材料等,这些项目对应同一个方向——食品级鱼油。

市场好奇,一家做饲料级鱼油发家的企业,却想要在食品级鱼油赛道“搅弄风云”,高龙海洋到底在打怎样的算盘。

加码“短板”

从招股书披露的信息来看,食品级鱼油并非高龙海洋的“拳头”产品,业绩贡献度十分有限。同时相比Swisse(斯维诗)、GNC(健安喜)、汤臣倍健等企业,高龙海洋甚至算不上真正意义上的保健品公司,它的主力产品是饲料级鱼油。

自2008年成立以来,高龙海洋就一直从事饲料级鱼油精炼业务,这类产品中EPA和DHA组合比例为25%或者更低,主要用作鳗鱼、甲鱼、鲑鱼等动物饲料,以补充营养成分。

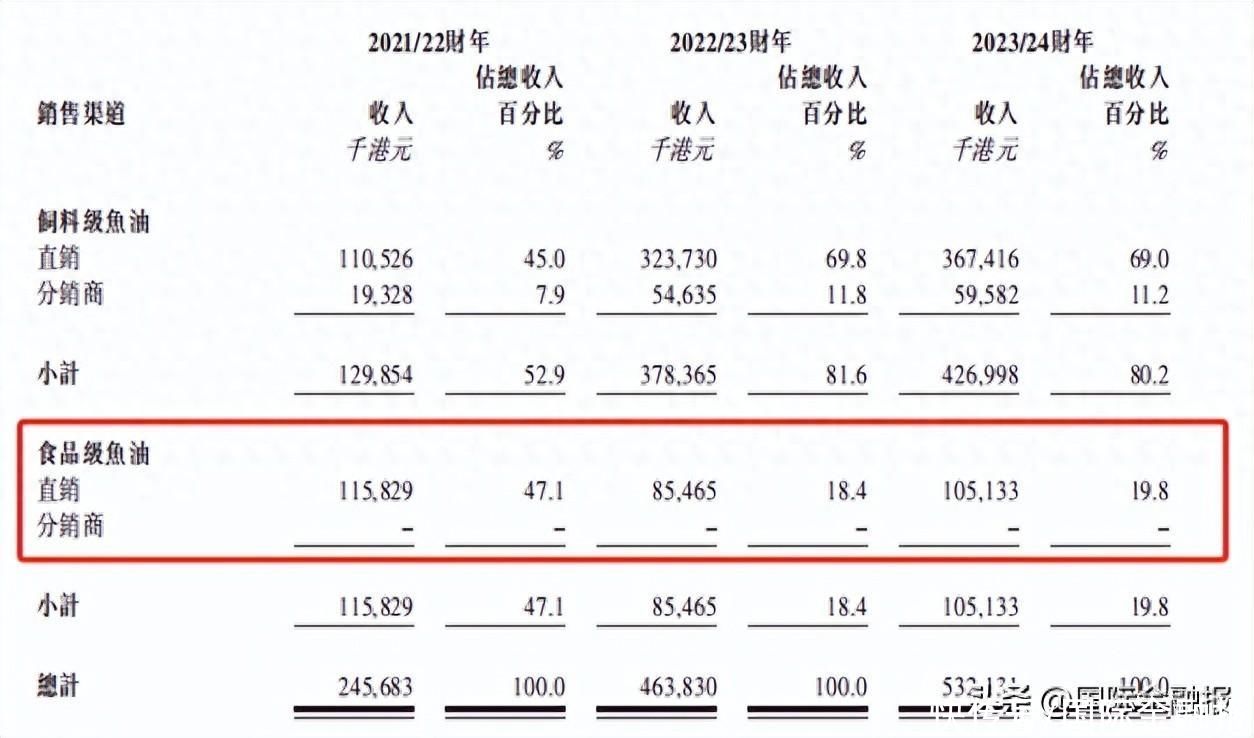

2023/24财年,饲料级鱼油为高龙海洋带来了将近4.3亿港元的收入,总收入占比达到80.2%。这部分收入中,有3.67亿港元是高龙海洋直销的,剩余不足0.6亿港元来自经销商,两个渠道贡献度分别为86%、14%。

这样的渠道占比意味着,在饲料级鱼油业务层面,高龙海洋有着成熟且稳定的销售体系。按销售收入计算,截至2023年末,高龙海洋在中国饲料级鱼油精炼及浓缩市场中的市场份额为24.8%,出口额占中国鱼油出口总额的9.8%,皆排第一。

相较赖以生存发展的饲料级鱼油,高龙海洋似乎更想将发展重心放在2016年才开始涉足的食品级鱼油业务。

近三个财年里,高龙海洋的食品级鱼油业务发展并不如意。2023/24财年,这项业务为高龙海洋带来了1.05亿港元的收入,总收入占比为19.8%,较2022/23财年的18.4%略有增长,但远不及2021/22财年的47.1%。

且截至目前,高龙海洋食品级鱼油的全部收入都来自直销,未见分销商的贡献,这也意味该业务的渠道网还没有完全铺开。

另一个忧虑点是产品优势。

食品级鱼油工艺要求更高,EPA和DHA组合比例要达到30%至75%。目前,高龙海洋已经能够提炼和浓缩EPA和DHA比例达75%的食品级鱼油,看起来已经达到了较高的工艺水准。

但据《国际金融报》记者了解,目前市场上受到消费者认可的鱼油品牌多为外资品牌,它们的浓度更高,加拿大品牌伟博鱼油浓度接近80%,意大利品牌金凯撒浓度则超过90%。

吴典摄

头豹研究院亦曾在一则报告中指出,中国鱼油行业市场竞争激烈,海内外品牌都有一定竞争力,但本土企业起步较晚,海外品牌占据较大一部分市场,如挪威品牌EPAX、美国品牌Nordic Naturals等。

这样的竞争格局与综合实力下,想要加码主攻食品级鱼油赛道,高龙海洋要闯的关卡不少。

瓶颈已现

换个视角或许可以更好地理解高龙海洋的出发点。

相较饲料级鱼油,食品级鱼油的利润空间明显更高。2023/24财年,高龙海洋食品级鱼油的毛利率为31.3%,上个财年为33%,2021/22财年为21.3%;对应报告期内饲料级鱼油的毛利率分别为20.2%、22.3%、15.3%,差距明显。

不过这组数据也透露出另一个现象,2023/24财年,高龙海洋两条业务线的毛利率较上个财年均有所下滑。其中,食品级鱼油下降1.7个百分点,饲料级鱼油则下滑了2.1个百分点,综合毛利率从上个财年的24.3%降至22.4%,净利率水平也同比下降3.7个百分点至11.3%。

高龙海洋将变动归咎于原材料毛鱼油成本的上涨。在该公司总销售成本中,原材料成本的占比常年维持在90%以上,2023/24财年更是达到新高,为92.8%。

鱼油行业中,秘鲁的毛鱼油离岸价被认为是全球需求的指标,秘鲁离岸价的变化反映全球毛鱼油供需动态的变化。2022年开始,受多种因素影响,饲料级毛鱼油价格开始暴涨,截至2023年底每吨可达7000美元左右,食品级毛鱼油价格达每吨约9900美元。

这在一定程度影响了高龙海洋的业绩水平,公司开始增收不增利。

2023/24财年,高龙海洋实现营收5.32亿港元,同比增长14.73%,对应归母净利润则同比下滑13.74%至0.6亿港元。以经调整后的净利润看,公司当期该指标约为0.66亿港元,依然不及上个财年。

报告期内,高龙海洋加大了原材料毛鱼油的购买力度,使得存货增加,但销售情况不及预期,同期库存周转天数由上个财年的114天增至183天。

这些情况反映出一个现实,目前的业务结构下,高龙海洋已经出现瓶颈,业绩水平增长乏力,公司亟需更具想象空间、更赚钱的产品,也就是食品级鱼油。近年来,消费者愈发注重养生健康,鱼油因富含omega-3(包括EPA和DHA等)被认为有利于心脑血管健康,备受市场青睐,成为风口上的产品。

有机构预计,中国食品级鱼油的消费量将从2023年的3万吨增长至2028年的4.3万吨,复合年增长率7.2%,超过全球食品级鱼油消费量(不包括中国)同期6.1%的复合年增长率。

上市背后

这无疑是个契机。

在冲击IPO的路上,想要打动投资者,讲好资本故事,食品级鱼油显然比饲料级鱼油更合适。

目前,高龙海洋共有两个生产基地,皆位于福建省,其中总建筑面积约1.18万平方米的连江生产基地主要生产精炼和浓缩食品级鱼油产品,年产能为约3600吨。待该基地新的分子蒸馏设施开始生产(预计将于2024年第三季度进行)后,预计食品级鱼油产品的年蒸馏产能将增加约7000吨。

这个项目也是募资用途中的重要一环。从资金分配计划来看,高龙海洋IPO所募资金将投向4个方面,分别为连江生产基地二期建设生产设施及配套设施、购买设备及机器、购买原材料以供生产食品级鱼油产品从而应对扩大的产能、一般营运资金。

值得注意的是,截至最后实际可行日期,高龙海洋已经从Rising Trend集团成员公司取得计息垫款用作一般营运资金,以购买原材料。

这在一定程度上反映出高龙海洋资金的不宽裕。IPO前,该公司的融资主要来自关联公司垫款及银行借款,渠道有限。

招股书信息显示,Rising Trend集团长期为高龙海洋提供垫款,2021/22财年、2022/23财年及2023/24财年,后者应付关联公司的款项分别为1.47亿港元、1.64亿港元及0.82亿港元,对应应付关联公司的利息开支为484.6万港元、630万港元、616.5万港元;银行借款分别为2038.6万港元、4359万港元、7538.7万港元,规模相对较小。

若此次IPO成功,高龙海洋便可站上国际融资窗口,渠道得到扩展,亦可缓解当下的现金流问题。

数据显示,截至2024年3月末,高龙海洋拥有现金及现金等价物954.1万港元,同期流动负债中的银行借款为7538.7万港元,这部分为短期负债,需要在一年内偿还,公司资金缺口明显。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com